तुमच्या बँक खात्यातून दर महिन्याला १००, २०० किंवा ५०० रुपये आपोआप कट होतात आणि तुम्हाला त्याचा पत्ताही नसतो, असे तुमच्यासोबत किती वेळा घडले आहे? बहुतांश भारतीय गुंतवणूकदार म्युच्युअल फंड (Mutual Funds) आणि शेअर बाजारात (Stock Market) गुंतवणूक करून संपत्ती निर्माण करण्याचा प्रयत्न करतात, पण दुसरीकडे त्यांच्या नकळत त्यांचे पैसे ‘सबस्क्रिप्शन’ च्या जाळ्यात अडकून वाया जात असतात.

मी आयसीआयसीआय प्रुडेन्शियल (ICICI Prudential) मध्ये ५ वर्षांपेक्षा जास्त काळ काम केले आहे आणि गेल्या १४ वर्षांपासून म्युच्युअल फंडात गुंतवणूक करत आहे. या प्रवासात मी एक गोष्ट प्रकर्षाने पाहिली आहे: लोक त्यांच्या SIP (Systematic Investment Plan) ची NAV (Net Asset Value) दररोज तपासतात, पण त्यांच्या क्रेडिट कार्डवर किंवा बँक खात्यावर चालू असलेल्या निरुपयोगी सबस्क्रिप्शन्सकडे पूर्णपणे दुर्लक्ष करतात.

आज आपण Subscription Fatigue या नवीन आर्थिक आजाराबद्दल बोलणार आहोत. हा आजार कसा तुमच्या खिशाला छिद्र पाडत आहे आणि तुमची दीर्घकालीन संपत्ती नष्ट करत आहे, हे आपण पुराव्यांसह पाहू. या लेखात मी तुम्हाला कोणतीही ‘जादूची कांडी’ किंवा ‘रातोरात श्रीमंत होण्याच्या टिप्स’ देणार नाही. त्याऐवजी, आपण डेटा, RBI चे नियम आणि माझ्या वैयक्तिक अनुभवाच्या आधारे हा अनावश्यक खर्च कसा थांबवायचा आणि तेच पैसे योग्य ठिकाणी कसे वळवायचे हे शिकणार आहोत. चला तर मग, समजून घेऊया!

Subscription Fatigue म्हणजे काय आणि ते तुमचे नुकसान कसे करत आहे?

जेव्हा तुम्ही एकाच वेळी अनेक डिजिटल प्लॅटफॉर्म्स (जसे की OTT, म्युझिक ॲप्स, फिटनेस ॲप्स, फूड डिलिव्हरी, आणि सॉफ्टवेअर) चे मासिक किंवा वार्षिक सबस्क्रिप्शन घेता आणि त्यांचे व्यवस्थापन करणे तुमच्यासाठी मानसिक आणि आर्थिकदृष्ट्या थकवणारे होते, तेव्हा त्याला ‘Subscription Fatigue’ किंवा ‘सबस्क्रिप्शन फटीग’ असे म्हणतात.

सध्या भारतीय ग्राहक अर्थव्यवस्थेत एक मोठा बदल होत आहे. आपण ‘मालकी हक्क’ (Ownership) कडून ‘वापर हक्क’ (Access) कडे वळलो आहोत. पूर्वी आपण सीडी किंवा डीव्हीडी विकत घेत असू, आता आपण Netflix किंवा Spotify चे सबस्क्रिप्शन घेतो. IAMAI च्या २०२५-२०२६ च्या नवीन अहवालानुसार, भारतातील इंटरनेट युजर्सची संख्या ९५० दशलक्ष (950 million) च्या पुढे गेली आहे. इंटरनेट स्वस्त झाले आहे, पण त्याच्या सोबत येणाऱ्या सेवा महाग झाल्या आहेत.

जेव्हा एखादे सबस्क्रिप्शन फक्त ₹१९९ किंवा ₹२९९ प्रति महिना असते, तेव्हा ते आपल्या मेंदूला फार मोठे वाटत नाही. याला ‘Micro-transactions’ म्हणतात. पण, जेव्हा तुमच्याकडे Swiggy One, Zomato Gold, Netflix, Amazon Prime, YouTube Premium, आणि जिमचे सबस्क्रिप्शन एकत्र चालू असते, तेव्हा हा आकडा दरमहा ₹२,००० ते ₹३,००० च्या घरात जातो.

मार्च २०२६ मधील ‘Sensor Tower’ च्या अहवालानुसार, भारतात ‘Streaming Fatigue’ आला आहे आणि OTT प्लॅटफॉर्म्सवरील वेळ १६% ने कमी झाला आहे. याचा अर्थ असा की, लोक या प्लॅटफॉर्म्सचा वापर कमी करत आहेत, पण तरीही त्यांचे पैसे दर महिन्याला आपोआप कट होत आहेत. हे तुमचे थेट आर्थिक नुकसान आहे!

UPI Autopay आणि E-mandate: सोयीस्कर की धोक्याची घंटा?

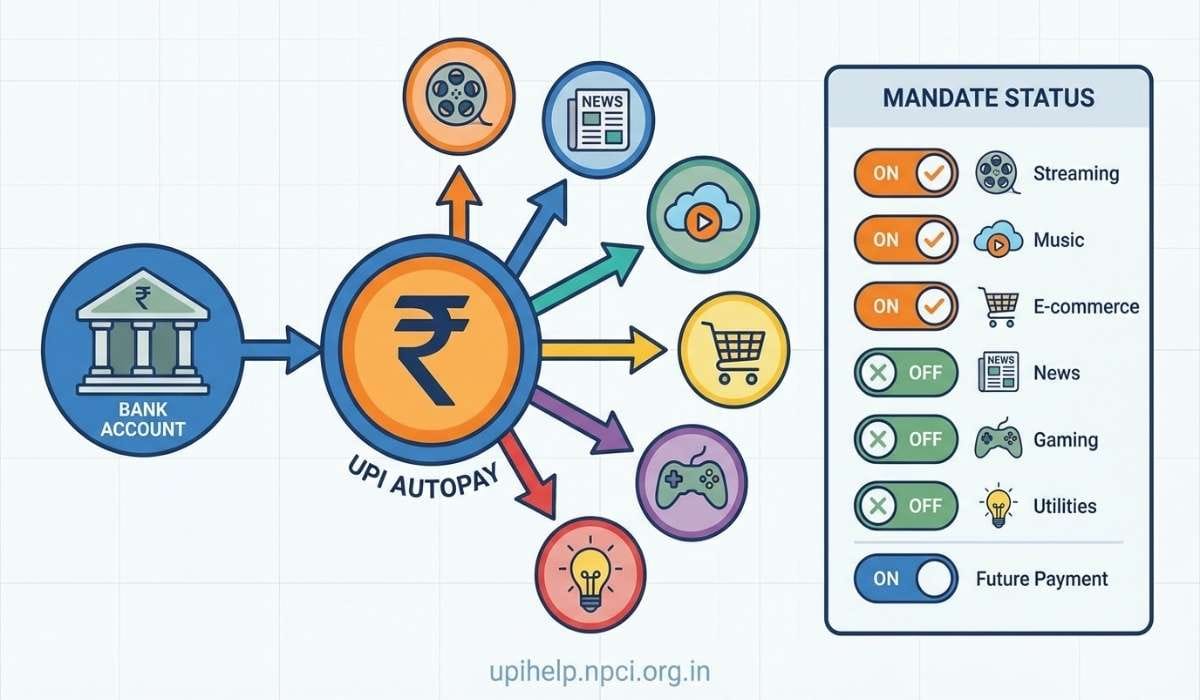

गेल्या काही वर्षांत, डिजिटल पेमेंट्स खूप सोपे झाले आहेत. विशेषतः NPCI (National Payments Corporation of India) ने UPI Autopay ची सुविधा आणल्यापासून, कोणत्याही ॲपचे सबस्क्रिप्शन घेणे एका क्लिकचे काम झाले आहे.

जेव्हा तुम्ही पहिल्यांदा एखादे सबस्क्रिप्शन घेता, तेव्हा तुम्ही E-mandate (ई-मँडेट) सेट करता. याचा अर्थ तुम्ही तुमच्या बँकेला किंवा क्रेडिट कार्ड कंपनीला सूचना देता की, “पुढच्या महिन्यापासून मला न विचारता अमुक रक्कम माझ्या खात्यातून वजा करा.”

धोक्याची घंटा कुठे आहे?

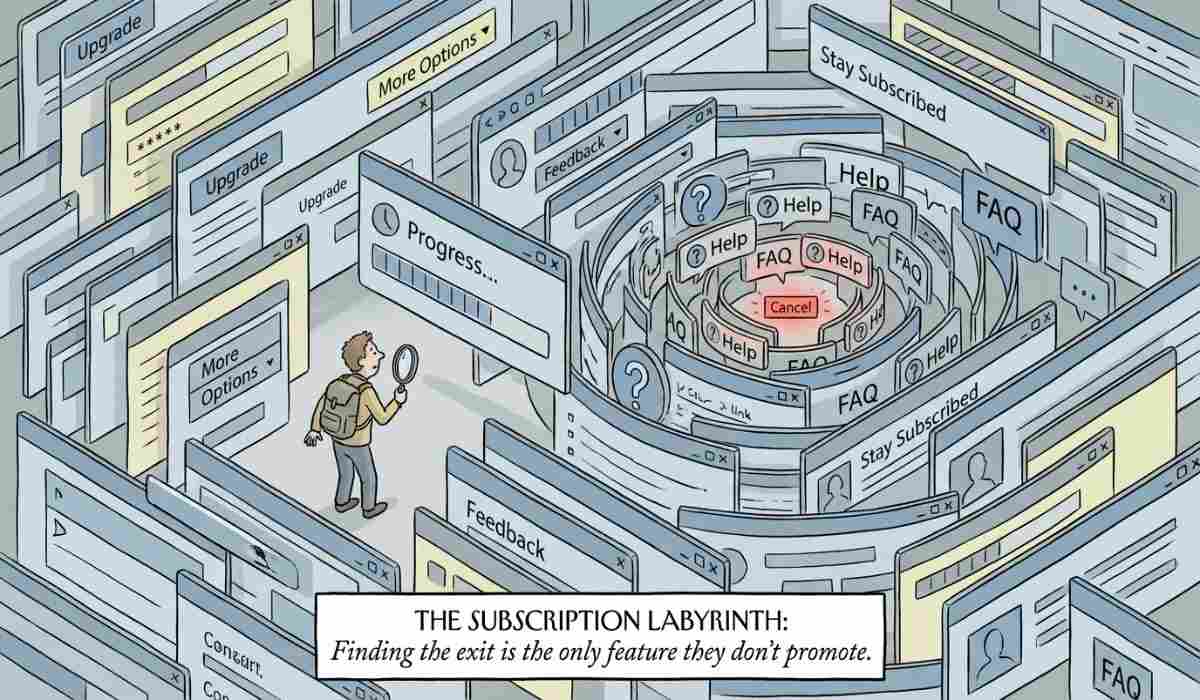

अनेक कंपन्या ‘Dark Patterns’ (डार्क पॅटर्न्स) चा वापर करतात. म्हणजे ते सबस्क्रिप्शन घेणे अत्यंत सोपे ठेवतात, पण ते रद्द करणे (Cancel करणे) खूप गुंतागुंतीचे करतात. बऱ्याचदा तुम्हाला ॲपच्या आत ‘Cancel Subscription’ चे बटणच सापडत नाही.

माझ्या १० वर्षांच्या शेअर बाजारातील (Stock Market) आणि फायनान्शियल प्लॅनिंगच्या अनुभवात मी पाहिले आहे की, एका चांगल्या पगाराच्या आयटी इंजिनिअरने ३ वर्षे एका फिटनेस ॲपचे पैसे भरले जे त्याने फक्त २ वेळा वापरले होते! दरमहा ₹४९९ प्रमाणे त्याने जवळपास ₹१८,००० वाया घालवले.

NPCI चा नवीन उपाय:

सुदैवाने, डिसेंबर २०२५ मध्ये NPCI ने यावर उपाय म्हणून upihelp.npci.org.in हे एक नवीन केंद्रीय पोर्टल सुरू केले आहे. या पोर्टलवर जाऊन तुम्ही तुमचे सर्व UPI Autopay ई-मँडेट्स एकाच ठिकाणी पाहू शकता आणि जे नको आहेत ते थेट तिथूनच रद्द करू शकता. ही अत्यंत पारदर्शक आणि ग्राहकांच्या हिताची (Consumer control) गोष्ट आहे.

छोटी रक्कम, मोठे नुकसान: Compounding चा उलटा परिणाम

अल्बर्ट आइनस्टाईनने म्हटले होते की, “Compounding (चक्रवाढ व्याज) हे जगातील आठवे आश्चर्य आहे. जो हे समजतो तो कमवतो, आणि जो नाही समजत तो भरतो.”

जेव्हा आपण Wealth Creation (संपत्ती निर्मिती) बद्दल बोलतो, तेव्हा म्युच्युअल फंडातील तुमची SIP तुम्हाला चक्रवाढ व्याजाचा फायदा मिळवून देते. पण हेच सबस्क्रिप्शन फटीग तुमच्या संपत्तीवर “उलट चक्रवाढ” (Reverse Compounding) म्हणून काम करते. कसे ते एका सोप्या उदाहरणाने समजून घेऊया:

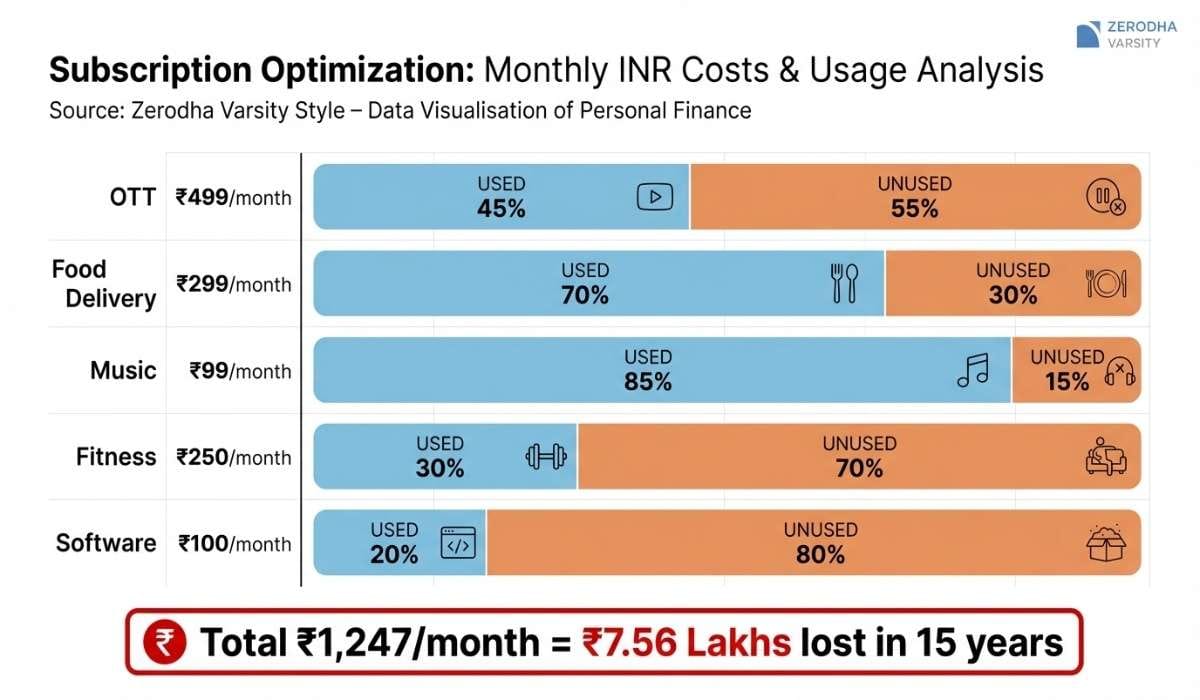

समजा, तुमच्याकडे खालील ५ सबस्क्रिप्शन्स आहेत ज्यांचा तुम्ही फारसा वापर करत नाही:

- OTT प्लॅटफॉर्म १: ₹१९९/महिना

- OTT प्लॅटफॉर्म २: ₹२९९/महिना

- फूड डिलिव्हरी प्रो: ₹१५०/महिना

- म्युझिक ॲप: ₹९९/महिना

- न वापरलेली जिम मेंबरशिप/इतर ॲप: ₹५००/महिना

एकूण खर्च: ₹१,२४७ प्रति महिना. (चला याला राऊंड फिगर ₹१,५०० मानूया).

आता, जर तुम्ही हे अनावश्यक ₹१,५०० वाचवले आणि तेच पैसे एका चांगल्या Nifty 50 Index Fund मध्ये SIP द्वारे गुंतवले (ज्याने ऐतिहासिकदृष्ट्या दीर्घकाळात अंदाजे १२% CAGR – Compound Annual Growth Rate परतावा दिला आहे), तर काय होईल?

- गुंतवणुकीची रक्कम: ₹१,५०० प्रति महिना

- कालावधी: १५ वर्षे

- अपेक्षित परतावा (CAGR): १२%

१५ वर्षांनंतर तुम्ही एकूण गुंतवलेली रक्कम असेल ₹२,७०,०००. पण चक्रवाढ व्याजामुळे तुमच्या गुंतवणुकीचे मूल्य ₹७,५६,००० (७.५६ लाख रुपये) झालेले असेल!

विचार करा! फक्त तुमचे लक्ष नसल्यामुळे आणि अनावश्यक सबस्क्रिप्शन फटीगमुळे तुम्ही भविष्यातील साडेसात लाख रुपये गमावत आहात. हा पैसा तुमच्या Emergency Fund (इमर्जन्सी फंड) किंवा रिटायरमेंट कॉर्पस (Retirement corpus) चा एक मोठा भाग बनू शकला असता.

सबस्क्रिप्शन फटीग मधून बाहेर पडण्यासाठी ३ सोप्या स्टेप्स

तुम्हाला जर तुमच्या कष्टाच्या पैशांची गळती थांबवायची असेल, तर आजच या ३ सोप्या स्टेप्स फॉलो करा:

स्टेप १: तुमचा फायनान्शियल ऑडिट (Financial Audit) करा

तुमचे मागील ३ महिन्यांचे बँक स्टेटमेंट आणि क्रेडिट कार्ड स्टेटमेंट काढा. त्यात ‘Auto-debit’ किंवा ‘Recurring’ असे लिहिलेले कोणतेही व्यवहार तपासा. तुम्हाला नक्कीच २-३ अशी सबस्क्रिप्शन्स मिळतील ज्यांचा तुम्ही महिनाभर वापर केलेला नाही. तसेच, तुमच्या GPay किंवा PhonePe ॲप मध्ये जाऊन ‘Autopay’ सेटिंग तपासा किंवा NPCI च्या नवीन पोर्टलचा वापर करा. INDmoney किंवा Moneyview सारख्या ट्रॅकर ॲप्सचा वापर करूनही तुम्ही तुमचे खर्च ट्रॅक करू शकता.

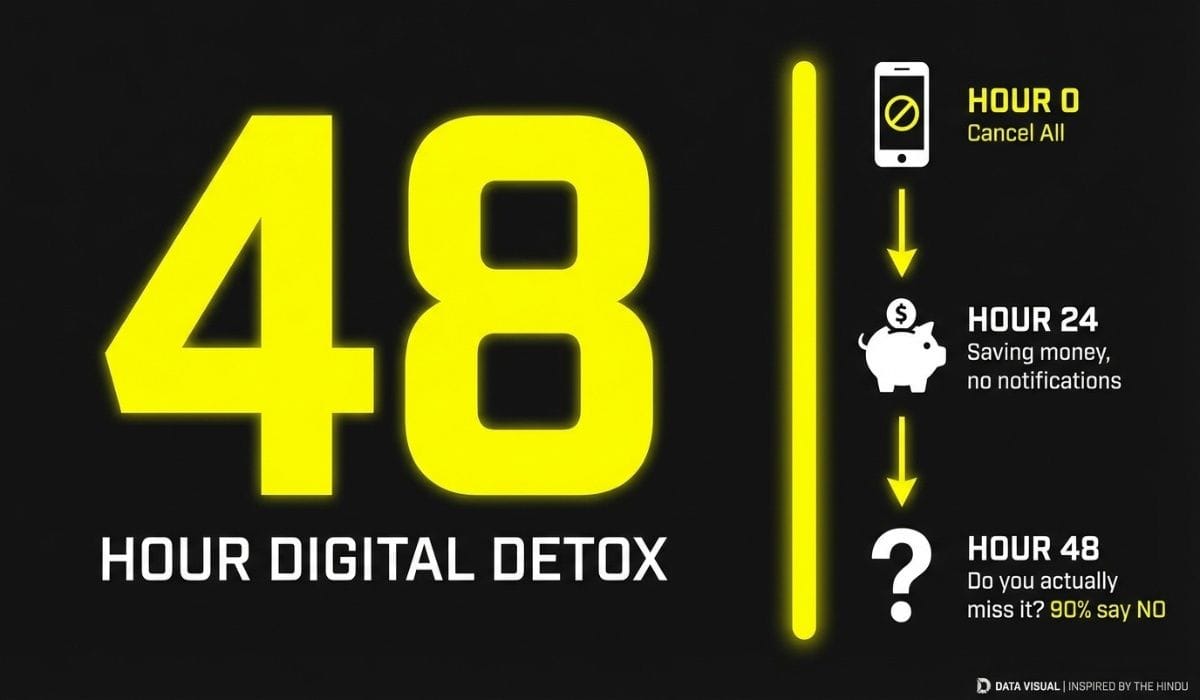

स्टेप २: ४८-तासांचा नियम (The 48-Hour Rule)

मी माझ्या क्लायंट्सना नेहमी हा नियम सांगतो: तुमची सर्व नॉन-इसेन्शियल (अत्यावश्यक नसलेली) सबस्क्रिप्शन्स आजच रद्द करा. होय, सर्व! जर तुम्हाला ४८ तासांनंतर त्यापैकी एखाद्या ॲपची खरोखर गरज भासली (उदा. तुम्हाला एखादी ठराविक सीरिज पाहायचीच असेल), तरच ते पुन्हा सबस्क्राईब करा. तुम्हाला आश्चर्य वाटेल की ९०% गोष्टींची तुम्हाला गरजच नसते.

स्टेप ३: बंडलिंगचा (Bundling) फायदा घ्या

वेगवेगळ्या ॲप्ससाठी वेगवेगळे पैसे देण्याऐवजी एकत्रित सेवा देणारे प्लॅन शोधा. उदाहरणार्थ, Times Prime सारख्या मेंबरशिपमध्ये तुम्हाला एकाच किमतीत SonyLIV, Swiggy च्या ऑफर्स आणि इतर अनेक फायदे मिळतात (अर्थात, हे तेव्हाच फायद्याचे आहे जेव्हा तुम्ही या सर्व सेवांचा प्रत्यक्षात वापर करत असाल). तसेच, कुटुंबातील सदस्यांसोबत ‘Family Plans’ शेअर करा.

Read: How the subscription lifestyle is fuelling a new wave of debt

माझे वैयक्तिक सूत्र: Recurring Costs कसे मॅनेज करावे?

गेल्या १० वर्षांहून अधिक काळ भारतीय शेअर बाजार आणि ५ वर्षे क्रिप्टो (Cryptocurrency) मध्ये सक्रिय असल्याने, मी पैशाच्या अस्थिरतेबद्दल खूप जागरूक आहे. आयसीआयसीआय प्रुडेन्शियल मधील माझ्या कार्यकाळात मी पाहिले आहे की जे लोक त्यांचे फिक्स्ड खर्च (Fixed costs) नियंत्रणात ठेवतात, तेच मार्केट क्रॅशच्या वेळी खऱ्या अर्थाने तग धरून राहतात.

माझे सबस्क्रिप्शन मॅनेजमेंटचे वैयक्तिक सूत्र असे आहे:

१. Autopay फक्त गुंतवणुकीसाठी: मी माझा बँक UPI Autopay किंवा बँक ई-मँडेट (NACH) फक्त माझ्या म्युच्युअल फंड SIP आणि टर्म इन्शुरन्स (Term Insurance) च्या हप्त्यासाठी चालू ठेवतो. कारण तिथे शिस्त महत्त्वाची आहे.

२. OTT साठी मॅन्युअल पेमेंट: मी कोणत्याही मनोरंजन किंवा फूड डिलिव्हरी ॲपसाठी कधीही ऑटोपे लावत नाही. जेव्हा सबस्क्रिप्शन संपते, तेव्हा ॲप मला विचारते. त्यावेळी जर माझ्याकडे वेळ असेल आणि मला खरोखर पाहायचे असेल, तरच मी मॅन्युअल पेमेंट करून १ महिन्यासाठी रिचार्ज करतो.

३. क्रेडिट कार्डचा योग्य वापर: क्रेडिट कार्डवर अनेकदा तुम्हाला ‘Subcription management’ चा पर्याय मिळतो. मी माझे ॲनुअल सबस्क्रिप्शन्स (वार्षिक शुल्क) शक्यतो टाळतो, कारण १ वर्षानंतर मला ती सेवा हवी आहे की नाही हे मला माहीत नसते.

तुमचे पैसे ही तुमची ताकद आहे. ते कुठे खर्च करायचे हा अधिकार कंपन्यांच्या ‘Auto-debit’ सिस्टीमच्या हातात देऊ नका.

निष्कर्ष (Conclusion)

मित्रांनो, संपत्ती निर्माण करणे (Wealth Creation) म्हणजे केवळ योग्य म्युच्युअल फंड किंवा योग्य स्टॉक शोधणे नव्हे. संपत्तीची निर्मिती ही तुमच्या बचतीतून सुरू होते. सबस्क्रिप्शन फटीग हा आजच्या डिजिटल युगातील एक ‘सायलेंट किलर’ आहे जो तुमच्या खिशाला हळूहळू कापत आहे.

आजचे महत्त्वाचे मुद्दे (Key Takeaways):

- Subscription Fatigue ओळखा: न वापरलेल्या ॲप्ससाठी दरमहा पैसे भरणे थांबवा. हे छोटे खर्च दीर्घकाळात खूप मोठे नुकसान करतात.

- चक्रवाढ व्याज (Compounding) तुमच्या बाजूने वापरा: सबस्क्रिप्शनमध्ये वाया जाणारे पैसे वाचवून ते Nifty 50 सारख्या इंडेक्स फंडात (SIP) गुंतवा.

- Autopay चे नियंत्रण हातात घ्या: NPCI पोर्टलचा वापर करा आणि अनावश्यक ई-मँडेट्स (E-mandates) आजच रद्द करा.

- गुंतवणुकीला प्राधान्य द्या: ऑटोपे चा वापर फक्त SIP आणि विम्यासाठी करा, मनोरंजनासाठी नाही.

तुमचे आर्थिक भविष्य तुमच्या आजच्या निर्णयांवर अवलंबून आहे. आजच तुमचे बँक स्टेटमेंट उघडा आणि तुमचे कोणते सबस्क्रिप्शन तुम्हाला खरोखर आनंद देत आहे आणि कोणते फक्त तुमचे पैसे ओढत आहे, याचे परीक्षण करा. योग्य आणि माहितीपूर्ण निर्णय घ्या, कारण तुमचा प्रत्येक रुपया मौल्यवान आहे!

Also Read: AI-Powered म्युच्युअल फंड्समध्ये गुंतवणूक करण्यापूर्वी हे नक्की समजून घ्या

Disclaimer: हा लेख केवळ शैक्षणिक आणि माहितीच्या उद्देशाने लिहिला आहे. यात कोणतीही थेट स्टॉक किंवा फंड खरेदी करण्याची शिफारस (Stock tip) नाही. कोणतीही गुंतवणूक करण्यापूर्वी आपल्या नोंदणीकृत आर्थिक सल्लागाराचा (SEBI Registered Advisor) सल्ला नक्की घ्या.