२०१९ मध्ये, ICICI Prudential मध्ये माझ्या समोर एक जोडपे होम लोनसाठी नाकारले गेले. कारण? क्रेडिट रिपोर्टमध्ये एक चूक—एका NBFC कडून थकबाकीदार लोन दाखवले होते जे त्यांचे नव्हतेच. ती एकच चूक त्यांना २० वर्षांत ₹२.३ लाख अतिरिक्त व्याज खर्च करणार होती.

क्रेडिट रिपोर्ट चुका भारतात सामान्य आहेत—माझ्या अनुभवात प्रत्येक ३-४ रिपोर्टमध्ये चुका आढळतात. चार क्रेडिट ब्युरो, शेकडो कर्जदाते, मॅन्युअल डेटा एंट्री, नाव फरक—हे सर्व चुकांचे कारण आहे.

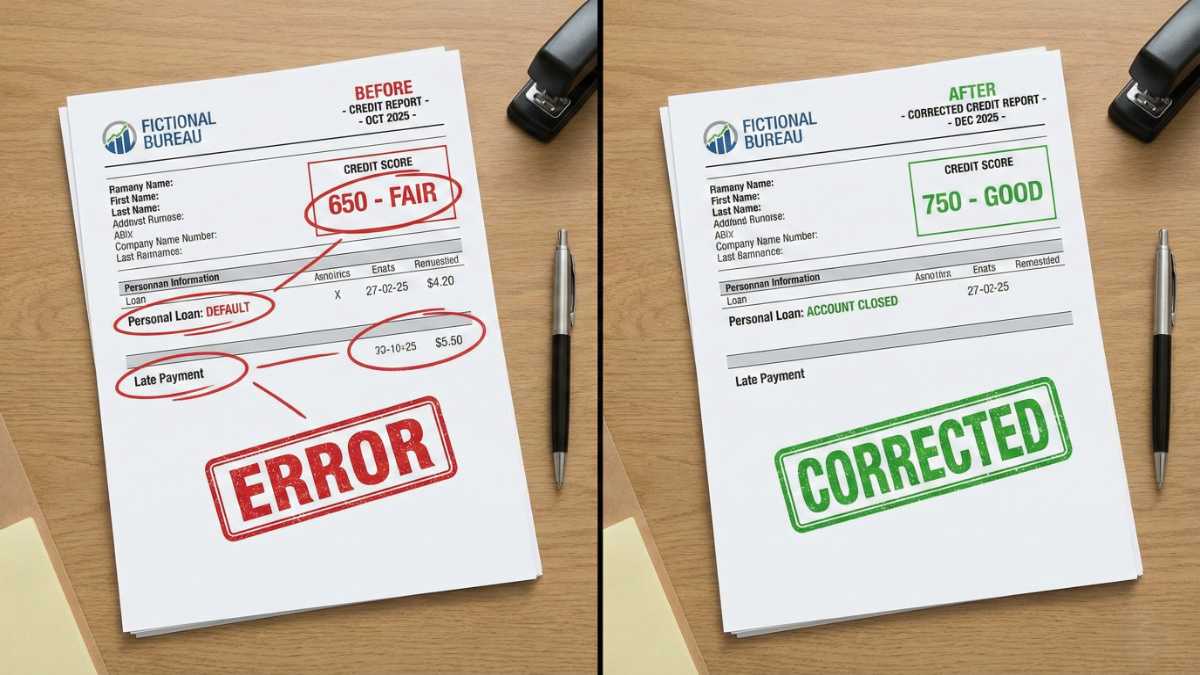

चांगली बातमी? प्रत्येक चूक दुरुस्त करता येते. या मार्गदर्शकात, मी तुम्हाला ICICI मधील ५ वर्षांच्या अनुभवातून नेमकी प्रक्रिया देतो—चुका कशा शोधायच्या, विवाद कसे दाखल करायचे, आणि तुमचे लाखो रुपये कसे वाचवायचे.

का क्रेडिट रिपोर्ट चुका मूक संपत्ती नाशक आहेत

खरा आर्थिक खर्च (रुपयांमध्ये, पॉइंट्समध्ये नाही)

क्रेडिट स्कोअर ५०-१०० पॉइंट कमी होणे—हे फक्त संख्या नाही. हे तुमच्या खिशातील लाखो रुपये आहेत.

होम लोन उदाहरण:

- ₹३० लाख कर्ज, २० वर्षे

- ८.५% विरुद्ध ९.५% व्याजदर (चुकीमुळे १% फरक)

- अतिरिक्त व्याज: ₹३.२ लाख

- मासिक EMI फरक: ₹१,३३३

कार लोन उदाहरण: ₹८ लाख, ५ वर्षे = ₹४२,००० अतिरिक्त

क्रेडिट कार्ड परिणाम: उच्च व्याजदर (४२-४८% विरुद्ध ३६-४२%), कमी मर्यादा, रिवॉर्ड कार्ड नकार.

भारतात किती सामान्य आहेत चुका?

अमेरिकेत, २६% ग्राहकांच्या रिपोर्टमध्ये चुका आढळल्या (FTC अभ्यास). भारतात हे आणखी जटिल आहे:

- चार वेगवेगळे ब्युरो (CIBIL, Experian, Equifax, CRIF)

- सार्वजनिक, खाजगी, आणि NBFC कर्जदात्यांचे मिश्रण

- लहान संस्थांमध्ये अजूनही मॅन्युअल डेटा एंट्री

- नावातील फरक, PAN-Aadhaar समस्या

भारतातील ८ सर्वात सामान्य चुका

- वैयक्तिक माहिती बेमेळ – नावाचे स्पेलिंग, PAN फरक

- बंद खाती सक्रिय म्हणून – विशेषतः होम लोन, वाहन कर्ज

- चुकीचा पेमेंट इतिहास – वेळेवर भरलेले पैसे उशिरा म्हणून दाखवले

- डुप्लिकेट खाती – सह-कर्जदार गोंधळामुळे समान कर्ज दोनदा

- दुसऱ्याचे खाते तुमच्या रिपोर्टवर – नाव समान असल्यामुळे identity mix-up

- चुकीच्या क्रेडिट मर्यादा – विशेषतः क्रेडिट कार्डवर

- सेटल केलेले खाते थकबाकीदार म्हणून – one-time settlement अपडेट नाही

- अनधिकृत inquiries – तुम्ही केली नाही अशी कर्ज चौकशी

प्रत्येकासाठी माझे वास्तविक उदाहरण: एका क्लायंटचे बंद होम लोन ३ वर्षांनी “सक्रिय” दाखवले जात होते—त्यांना नवीन कर्ज मिळत नव्हते. आम्ही बँकेकडून बंद प्रमाणपत्र मिळवले आणि ७ दिवसांत दुरुस्त केले.

संपूर्ण क्रेडिट रिपोर्ट ऑडिट – व्यवस्थित पद्धत

चारही क्रेडिट रिपोर्ट मिळवा (होय, चारही हव्यात)

का चारही महत्त्वाचे आहेत: वेगवेगळे कर्जदाते वेगवेगळ्या ब्युरोला रिपोर्ट करतात. एका ब्युरोवर चूक असू शकते, दुसऱ्यावर नसू शकते. बँका सामान्यतः १-२ ब्युरो तपासतात, सर्व नाही.

कसे मिळवायचे:

- CIBIL (८०% बँका वापरतात): मोफत वर्षातून एकदा, सशुल्क ₹550

- Experian India: मोफत वर्षातून एकदा, सशुल्क ₹399

- Equifax India: मोफत मर्यादित, सशुल्क ₹449

- CRIF High Mark: मोफत वर्षातून एकदा

माझा सल्ला: लोन अर्जाच्या ३-६ महिने आधी सर्व चार एकाच दिवशी डाउनलोड करा.

व्यवस्थित तपासणी चेकलिस्ट

वैयक्तिक माहिती विभाग:

- नाव PAN कार्डशी अचूक जुळते का

- जन्मतारीख बरोबर आहे का

- PAN नंबर योग्य आहे का

- सर्व पत्ते तुमचे आहेत का

- फोन नंबर आणि ईमेल बरोबर आहेत का

खाते माहिती विभाग (प्रत्येक खात्यासाठी):

- खाते ओळखता येते का (बँक नाव, प्रकार)

- खाते स्थिती बरोबर आहे का:

- “सक्रिय” फक्त तुम्ही वापरत असलेल्या खात्यांसाठी

- “बंद” संपलेल्या कर्ज/कार्डसाठी ₹0 शिल्लकसह

- क्रेडिट मर्यादा जुळते का

- चालू शिल्लक अचूक आहे का

- पेमेंट इतिहास बरोबर आहे का (३६ महिने)

- अनोळखी खाती नाहीत ना

चौकशी विभाग:

- प्रत्येक inquiry ओळखता येतो का

- तारखा तुमच्या अर्जाशी जुळतात का

- अनधिकृत inquiries नाहीत ना

माझे तंत्र: मी Excel शीटमध्ये माझ्या बँक स्टेटमेंटमधील वास्तविक पेमेंट तारखा एका कॉलममध्ये आणि ब्युरोच्या रिपोर्ट केलेली स्थिती दुसऱ्या कॉलममध्ये ठेवतो. बेमेळ लगेच दिसतात.

प्राधान्यक्रमानुसार चुका

तात्काळ (७ दिवसांत दुरुस्त करा):

- तुम्ही उघडली नाही अशी खाती (identity theft)

- वेळेवर भरलेले पण उशिरा दाखवलेले पेमेंट

- सेटल/राईट-ऑफ खाती ज्या बंद-भरलेली असायला हव्यात

- ₹10,000+ ने चुकीची सध्याची शिल्लक

उच्च प्राधान्य (३० दिवसांत):

- बंद खाती अजूनही सक्रिय दाखवली

- डुप्लिकेट खात्यांच्या नोंदी

- चुकीच्या क्रेडिट मर्यादा

माझा अंतर्दृष्टी: जर तुम्ही ३ महिन्यांत कर्ज अर्ज करणार असाल, तर सर्व काही तात्काळ बनते. मी ४८ तासांत प्रक्रिया झालेले अर्ज पाहिले आहेत.

Read: कर्जाच्या सापळ्यात अडकू नका: कोणतेही कर्ज घेण्यापूर्वी करावयाच्या ८ महत्त्वाच्या तपासण्या

भारतात खरोखर काम करणारी विवाद प्रक्रिया

पूर्व-विवाद तयारी (बहुतेक लोक ही पायरी वगळतात)

का कागदपत्रे महत्त्वाची आहेत: माझ्या अनुभवात, ७०% अयशस्वी विवाद अपुरी कागदपत्रे असल्यामुळे अयशस्वी होतात, चूक खरी नसल्यामुळे नाही.

तुमचा पुरावा फोल्डर तयार करा:

पेमेंट-संबंधित विवादांसाठी:

- बँक स्टेटमेंट (शेवटचे १२-२४ महिने)

- पेमेंट पावत्या/स्क्रीनशॉट

- बँकेकडून SMS पुष्टीकरणे

- UPI/NEFT/IMPS transaction IDs

खाते स्थिती विवादांसाठी:

- कर्ज बंद प्रमाणपत्र (मूळ + प्रमाणित प्रत)

- कर्जदात्याकडून NOC

- पूर्ण सेटलमेंट स्टेटमेंट

ओळख/खाते विवादांसाठी:

- PAN कार्ड प्रत

- आधार कार्ड प्रत

- पत्र की तुमचा कर्जदात्याशी कधीच संबंध नव्हता

माझा सल्ला: सर्वकाही एका PDF मध्ये स्कॅन करा. स्पष्टपणे नाव द्या: “CIBIL_Dispute_HDFC_HomeLoan_Closure.pdf”

दुहेरी-ट्रॅक धोरण (ब्युरो + कर्जदाता एकाच वेळी)

ट्रॅक १: क्रेडिट ब्युरोसोबत विवाद

CIBIL विवाद प्रक्रिया (सर्वात महत्त्वाचे):

- CIBIL वेबसाइटवर लॉग इन करा

- “Dispute Center” वर जा

- विवाद प्रकार निवडा

- तपशीलवार फॉर्म भरा + कागदपत्रे अपलोड करा

- टिकेट नंबर नोंदवा

वेळेची अपेक्षा: पोचल्याची पुष्टी २४-४८ तासांत, तपास ३० दिवसांत (RBI मार्गदर्शक तत्त्वांनुसार). २०२५ पासून, RBI ने कर्जदात्यांना क्रेडिट ब्युरोला दर १५ दिवसांनी (फोर्टनाइटली) अपडेट पाठवण्यास सांगितले आहे, ज्यामुळे विवाद जलद निराकरण होऊ शकतात

ट्रॅक २: कर्जदात्याशी थेट संपर्क

ईमेल टेम्पलेट:

विषय: क्रेडिट ब्युरो डेटा दुरुस्ती विनंती – [खाते क्रमांक]

प्रिय [बँक नाव] टीम,

खाते तपशील:

– खाते क्रमांक: XXXX-XXXX-XXXX

– प्रकार: [होम लोन/क्रेडिट कार्ड]

– ग्राहक नाव: [तुमचे नाव]

समस्या: माझ्या [ब्युरो नाव] रिपोर्टमध्ये [विशिष्ट चूक] दाखवली आहे. योग्य माहिती [बरोबर माहिती] आहे.

जोडलेली कागदपत्रे: [यादी]

विनंती: कृपया RBI मार्गदर्शक तत्त्वांनुसार २१ दिवसांत हे दुरुस्त करा.

संदर्भासाठी, मी [ब्युरो] सोबत विवाद (टिकेट #XXXXX) दाखल केला आहे.

धन्यवाद,

[तुमचे नाव]

वाढीव संपर्क:

- आठवडा २: ग्राहक सेवा

- आठवडा ३: शाखा व्यवस्थापक

- आठवडा ४: Nodal Officer

- आठवडा ५: बँकिंग ओंबड्समन

जेव्हा विवाद नाकारले जातात

सामान्य नकार कारणे:

१. “अपुरी कागदपत्रे”

- तुमची प्रतिक्रिया: अतिरिक्त पुरावे सबमिट करा

- सल्ला: शाखेला भेट द्या, बँक लेटरहेडवर पुष्टीकरण मिळवा

२. “डेटा बरोबर म्हणून पडताळला”

- तुमची प्रतिक्रिया: कर्जदात्याशी थेट आव्हान द्या

- वाढ: सर्व पुराव्यांसह बँकिंग ओंबड्समन

RBI च्या नवीन नियमांनुसार (२०२५ पासून लागू), कर्जदाते विवादाची माहिती २१ दिवसांत पुरवण्यास बंधनकारक आहेत, आणि ब्युरो ३० दिवसांत निराकरण करेल. जर हे वेळेत झाले नाही, तर बँकिंग ओंबड्समनकडे वाढवा.

बँकिंग ओंबड्समन तक्रार:

- केव्हा दाखल करायची: ३० दिवसांनंतर निराकरण नसेल

- कसे: RBI वेबसाइट https://cms.rbi.org.in

- काय हवे: ईमेल ट्रेल, सर्व कागदपत्रे, प्रयत्नांचा पुरावा

भविष्यातील चुका टाळणे – सक्रिय प्रणाली

तुमची तिमाही क्रेडिट आरोग्य विधी

नियमित तपासणी शेड्यूल:

- किमान: वर्षातून एकदा

- शिफारस: दर ६ महिन्यांनी

- आदर्श: दर ३ महिन्यांनी (विशेषतः सक्रिय कर्जदारांसाठी)

- अत्यावश्यक: कोणत्याही मोठ्या कर्ज अर्जाच्या ३-६ महिने आधी

कॅलेंडर रिमाइंडर सेट करा: प्रत्येक तिमाहीच्या पहिल्या आठवड्यात (जानेवारी, एप्रिल, जुलै, ऑक्टोबर).

आर्थिक कागदपत्र प्रणाली तयार करा

डिजिटल फोल्डर रचना:

📁 क्रेडिट_कागदपत्रे/

📁 होम_लोन/

📄 बंद_प्रमाणपत्र.pdf

📄 NOC.pdf

📄 पेमेंट_इतिहास.xlsx

📁 क्रेडिट_कार्ड/

📄 मासिक_स्टेटमेंट/

📁 क्रेडिट_रिपोर्ट/

📄 २०२५_मार्च_CIBIL.pdf

किती काळ जतन करायचे:

- कर्ज बंद प्रमाणपत्रे: कायमस्वरूपी

- पेमेंट पावत्या: ३ वर्षे

- क्रेडिट रिपोर्ट: शेवटच्या २ वर्षांच्या

- ईमेल संवाद: विवाद संपेपर्यंत

स्मार्ट क्रेडिट स्वच्छता सराव

नेहमी करा:

- कर्ज बंद झाल्यानंतर लगेच बंद प्रमाणपत्र घ्या

- खाते बंद करण्यापूर्वी ब्युरो रिपोर्टिंग पडताळा

- किमान ३ वर्षांसाठी पेमेंट पावत्या ठेवा

- क्रेडिट कार्ड स्टेटमेंटची नियमित तपासणी करा

कधी तपासायचे (गंभीर वेळ):

- होम लोन अर्जाच्या ३-६ महिने आधी

- कोणतेही कर्ज किंवा क्रेडिट कार्ड बंद केल्यानंतर

- कोणतीही विवादित रक्कम सेटल केल्यानंतर

- किमान वार्षिक सराव म्हणून

- identity theft च्या कोणत्याही चिंतेनंतर

माझा वैयक्तिक नियम: प्रत्येक EMI पेमेंटनंतर, मी confirmation SMS स्क्रीनशॉट घेतो आणि Google Drive मध्ये सेव्ह करतो. ३ मिनिटे लागतात, पण भविष्यातील विवादात ते सोने आहे.

वास्तविक प्रकरणे आणि शिकलेले धडे

केस स्टडी १: ₹२.३ लाख व्याज बचत

परिस्थिती: २९ वर्षीय सॉफ्टवेअर इंजिनियर, ₹३५ लाख होम लोन अर्ज, क्रेडिट स्कोअर ६७३.

समस्या: एका NBFC कडून ₹१.५ लाख पर्सनल लोन “९० दिवस थकबाकीदार” दाखवले. तिने कधीच तो कर्ज घेतला नव्हता.

कृती घेतली:

- दिवस १: सर्व चार क्रेडिट रिपोर्ट डाउनलोड केले (फक्त CIBIL वर चूक होती)

- दिवस २: NBFC ला ईमेल + CIBIL विवाद दाखल केला

- दिवस ७: NBFC ने पुष्टी केली—चूक होती, दुसऱ्या ग्राहकाचे कर्ज

- दिवस १२: CIBIL अपडेट झाले

- दिवस १५: नवीन रिपोर्ट—स्कोअर ७५२

परिणाम:

- व्याजदर: ९.२% ऐवजी ८.४% मिळाले

- ₹३५ लाख, २० वर्षांवर बचत: ₹२.३० लाख

- मासिक EMI ₹९५० कमी

शिकलेला धडा: लोन अर्ज करण्यापूर्वी नेहमी तपासा. तिने अर्ज केल्यानंतर तपासले असते तर नकार मिळाला असता.

केस स्टडी २: वडील-मुलगा identity mix-up

परिस्थिती: संजय कुमार (वडील, ६२) आणि संजय कुमार (मुलगा, ३४)—समान नावे, समान पत्ता.

समस्या: मुलाच्या क्रेडिट रिपोर्टवर वडिलांचे ₹८ लाख वाहन कर्ज “सक्रिय” दाखवले.

कृती:

- वडिलांचे कर्ज बंद प्रमाणपत्र गोळा केले

- दोघांची PAN कार्डे + आधार कार्डे तुलना केली

- CIBIL ला दोन्ही PAN सोबत विवाद दाखल केला

- बँकेला मधले नाव वापरून विभेद करण्यास सांगितले

निराकरण: ४० दिवसांत दुरुस्त. मुलाचा स्कोअर ६८५ वरून ७३८ वर गेला.

प्रतिबंधात्मक उपाय: आता दोघांची नावे वेगळी—संजय कुमार शर्मा (वडील), संजय राज कुमार (मुलगा).

केस स्टडी ३: NBFC रिपोर्टिंग अयशस्वी

परिस्थिती: गृह वित्त कंपनीकडून ₹१२ लाख होम लोन २ वर्षांपूर्वी बंद झाले, पण अजूनही “सक्रिय” दाखवले—नवीन लोन अर्ज नाकारला.

अडचण: NBFC ने ब्युरोला अपडेट पाठवले नव्हते.

बहु-पक्षीय दृष्टीकोन:

- NBFC शाखेला भेट दिली—लेटरहेडवर बंद पुष्टीकरण मिळवले

- तीन ब्युरोला (CIBIL, Experian, Equifax) पत्र + बंद प्रमाणपत्र पाठवले

- NBFC च्या head office ला escalate केले

- २३ दिवसांत सर्व तीन ब्युरो अपडेट झाले

मुख्य धडा: NBFC सहसा मोठ्या बँकांपेक्षा रिपोर्टिंगमध्ये मंद असतात. खाते बंद करताना, तुम्हीच follow-up घ्या.

निष्कर्ष: आजपासून तुमची कृती योजना

क्रेडिट रिपोर्ट चुका सामान्य आहेत, महाग आहेत, आणि दुरुस्त करता येतात. तुम्ही आता जाणता:

✓ चुका तुमचे किती खर्च करू शकतात (लाखो रुपये)

✓ प्रत्येक प्रकारची चूक व्यवस्थितपणे कशी शोधायची

✓ ब्युरो-विशिष्ट विवाद प्रक्रिया जे खरोखर कार्य करतात

✓ बँकिंग ओंबड्समन escalation धोरणे

✓ भविष्यातील चुका टाळण्याची सक्रिय प्रणाली

तुमची ७-दिवसांची कृती योजना

दिवस १: सर्व चार क्रेडिट रिपोर्ट ऑर्डर करा

दिवस २-३: चेकलिस्ट वापरून व्यवस्थित ऑडिट करा

दिवस ४: सहाय्यक कागदपत्रे गोळा करा

दिवस ५: विवाद दाखल करा (कर्जदाता + ब्युरो)

दिवस ६: फॉलो-अप प्रणाली सेट करा

दिवस ७: तिमाही तपासण्यांसाठी कॅलेंडर रिमाइंडर

अंतिम विचार

तुमच्याकडे आता तेच साधने आणि ज्ञान आहे जे आर्थिक व्यावसायिक वापरतात. हे गुंतागुंतीचे नाही—हे व्यवस्थित आहे. आणि हे तुमचे लाखो रुपये वाचवू शकते.

आत्ताच एक रिमाइंडर सेट करा या आठवड्यात तुमचा क्रेडिट रिपोर्ट तपासण्यासाठी. तुमचे भविष्यातील स्वत:ला धन्यवाद म्हणेल जेव्हा तुम्ही त्या होम लोनसाठी निर्दोष ७८० क्रेडिट स्कोअरसह वाटाघाटी कराल.

तुमच्या आर्थिक यशासाठी शुभेच्छा,

आवडले? शेअर करा | प्रश्न आहेत? खाली टिप्पणी करा |

Also Read: कर्जाची खरी रँकिंग: कोणते कर्ज तुमच्या पैशाला शक्ती देतात?

Disclaimer: या लेखातील माहिती केवळ शैक्षणिक आणि माहितीच्या उद्देशाने दिली आहे आणि ती व्यावसायिक आर्थिक, कायदेशीर किंवा कर सल्ला म्हणून समजू नये. क्रेडिट रिपोर्ट विवाद दाखल करण्यापूर्वी किंवा कोणताही आर्थिक निर्णय घेण्यापूर्वी कृपया पात्र आर्थिक सल्लागार, चार्टर्ड अकाउंटंट किंवा कायदेशीर तज्ञाचा सल्ला घ्या. येथे सामायिक केलेले वैयक्तिक अनुभव आणि केस स्टडीज हे केवळ उदाहरणार्थ आहेत आणि वैयक्तिक परिणाम भिन्न असू शकतात. लेखक आणि PaisaForever.com या माहितीच्या वापरावरून होणाऱ्या कोणत्याही नुकसानासाठी जबाबदार नाहीत.