क्या आप जानते हैं कि 67% भारतीय परिवारों के पास किसी आपातकाल के लिए पर्याप्त पैसे नहीं हैं? अगर आप भी इसी स्थिति में हैं, तो यह आपके लिए है।

आपातकालीन फंड बनाना सिर्फ एक अच्छी सलाह नहीं है – यह आपकी वित्तीय सुरक्षा की नींव है। जब नौकरी चली जाए, अचानक से मेडिकल बिल आ जाए, या कोई पारिवारिक समस्या हो, तब आपका यह फंड आपको कर्ज में धकेलने से बचाता है।

यह गाइड आपको 12 महीने में ₹5 लाख बचाने की रणनीति देगी जो आपकी मौजूदा सैलरी से ही काम करेगी। यहाँ आप सीखेंगे कि कैसे अपनी वर्तमान वित्तीय स्थिति को समझकर एक व्यावहारिक प्लान बनाएं। हम इमरजेंसी फंड निवेश विकल्प भी देखेंगे जो आपके पैसे को सुरक्षित रखते हुए मुद्रास्फीति से आगे बढ़ने में मदद करेंगे।

सबसे अहम बात यह है कि हम बताएंगे कि महीने-दर-महीने कितना पैसा कहाँ रखना है ताकि आपका लक्ष्य समय पर पूरा हो जाए और आपकी रोजमर्रा की जिंदगी भी प्रभावित न हो।

आपकी वर्तमान वित्तीय स्थिति को समझना

आय के सभी स्रोतों की पहचान करना

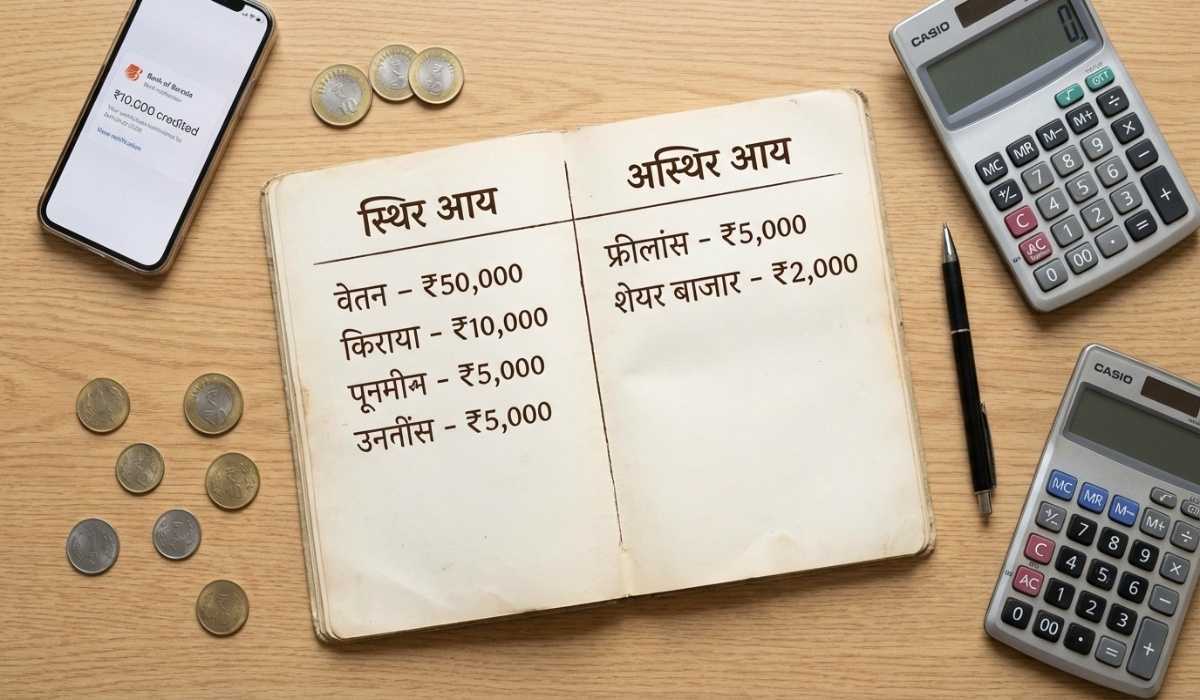

अपनी वित्तीय स्थिति को समझने का पहला कदम यह है कि आप अपनी सभी आय के स्रोतों को स्पष्ट रूप से पहचानें। इसमें आपकी मुख्य नौकरी से मिलने वाली मासिक सैलरी, किसी साइड बिजनेस से होने वाली कमाई, फिक्स्ड डिपॉजिट का ब्याज, रेंटल इनकम, या कोई अन्य निवेश से मिलने वाला रिटर्न शामिल है। यह विश्वसनीय और अस्थिर आय दोनों को कवर करता है, क्योंकि अस्थिर आय वाले व्यक्तियों के लिए वित्तीय योजना की आवश्यकता अधिक होती है।

सभी आय स्रोतों को एक स्प्रेडशीट में लिस्ट करें और उन्हें दो कैटेगरी में बांटें:

स्थिर आय: सैलरी, पेंशन, नियमित रेंटल इनकम

अस्थिर आय: बिजनेस प्रॉफिट, कमीशन, फ्रीलांसिंग इनकम

मासिक खर्चों को तीन श्रेणियों में बांटना

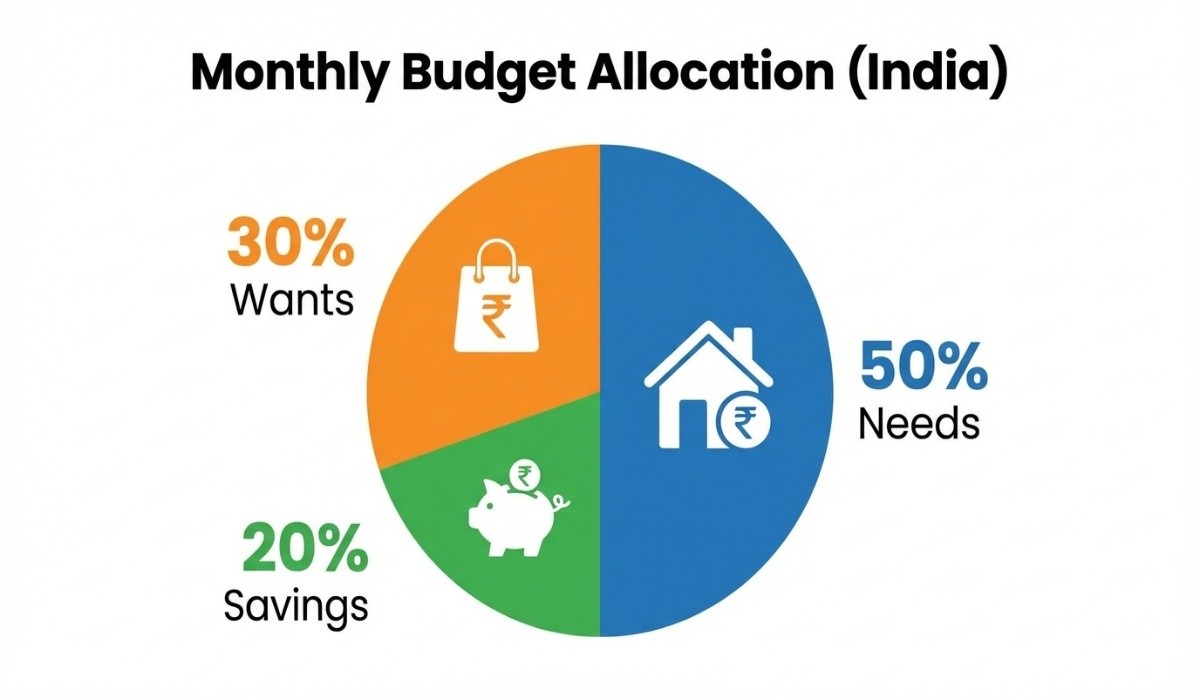

आपके खर्चों को समझना उतना ही महत्वपूर्ण है जितना कि आय को जानना। अपने सभी मासिक खर्चों को तीन मुख्य श्रेणियों में विभाजित करें:

आवश्यक खर्च (Needs – 50%):

घर का किराया या EMI

बिजली, पानी, गैस के बिल

राशन और दैनिक उपयोग की वस्तुएं

यातायात का खर्च

बच्चों की स्कूल फीस

इच्छाएं (Wants – 30%):

डाइनिंग और एंटरटेनमेंट

शॉपिंग और लाइफस्टाइल

छुट्टियों का खर्च

गैजेट्स अपग्रेड

बचत और निवेश (Savings – 20%):

SIP और म्यूचुअल फंड

आपातकालीन फंड बनाना

इंश्योरेंस प्रीमियम

संपत्ति और देनदारियों की सूची बनाना

अपनी संपत्ति (Assets) और देनदारियों (Liabilities) की पूरी सूची तैयार करना आपकी वित्तीय स्थिति सुधारना की दिशा में एक महत्वपूर्ण कदम है।

संपत्ति में शामिल करें:

बैंक अकाउंट में जमा राशि

फिक्स्ड डिपॉजिट और बचत खाते

शेयर, म्यूचुअल फंड, और अन्य निवेश

प्रॉपर्टी और गोल्ड

प्रोविडेंट फंड और पेंशन फंड

देनदारियों में शामिल करें:

होम लोन और पर्सनल लोन

क्रेडिट कार्ड का बकाया

कार लोन या अन्य EMI

मित्रों या रिश्तेदारों से लिया गया कर्ज

नेट वर्थ की गणना करना

Now that we have covered सभी संपत्ति और देनदारियों की पहचान, अगला कदम आपकी नेट वर्थ की गणना करना है। यह एक सरल फॉर्मूला है:

नेट वर्थ = कुल संपत्ति – कुल देनदारियां

यह गणना आपको यह स्पष्ट तस्वीर देती है कि आप वित्तीय रूप से कहां खड़े हैं। सकारात्मक नेट वर्थ का मतलब है कि आपकी संपत्ति आपकी देनदारियों से अधिक है, जो एक अच्छा संकेत है। यदि नेट वर्थ नकारात्मक है, तो आपको पहले अपनी देनदारियों को कम करने पर फोकस करना चाहिए।

अपनी नेट वर्थ को नियमित रूप से ट्रैक करना आपकी वित्तीय सुरक्षा की दिशा में प्रगति को मापने का एक प्रभावी तरीका है। यह जानकारी आपको पैसे बचाने की रणनीति बनाने में मदद करेगी और 12 महीने में इमरजेंसी फंड बनाने के लक्ष्य को प्राप्त करने के लिए आवश्यक कार्य योजना तैयार करने में सहायक होगी।

आपातकालीन फंड का महत्व और आकार निर्धारण

3-6-12 महीने के नियम को समझना

आपातकालीन फंड का आकार निर्धारित करने के लिए सबसे प्रचलित नियम है 3-6-12 महीने का नियम। यह नियम आपकी पारिवारिक स्थिति और नौकरी की स्थिरता के आधार पर काम करता है:

अकेले रहने वाले व्यक्ति (स्थिर नौकरी के साथ) → 3 महीने के आवश्यक खर्च

विवाहित जोड़े (बच्चों के साथ) → 6 महीने के आवश्यक खर्च

आश्रित माता-पिता वाले परिवार → 6-9 महीने के खर्च

उद्यमी या अनियमित आय वाले → 9-12 महीने के खर्च

फॉर्मूला: आपातकालीन फंड = मासिक आवश्यक खर्च × महीनों की संख्या (3-12)

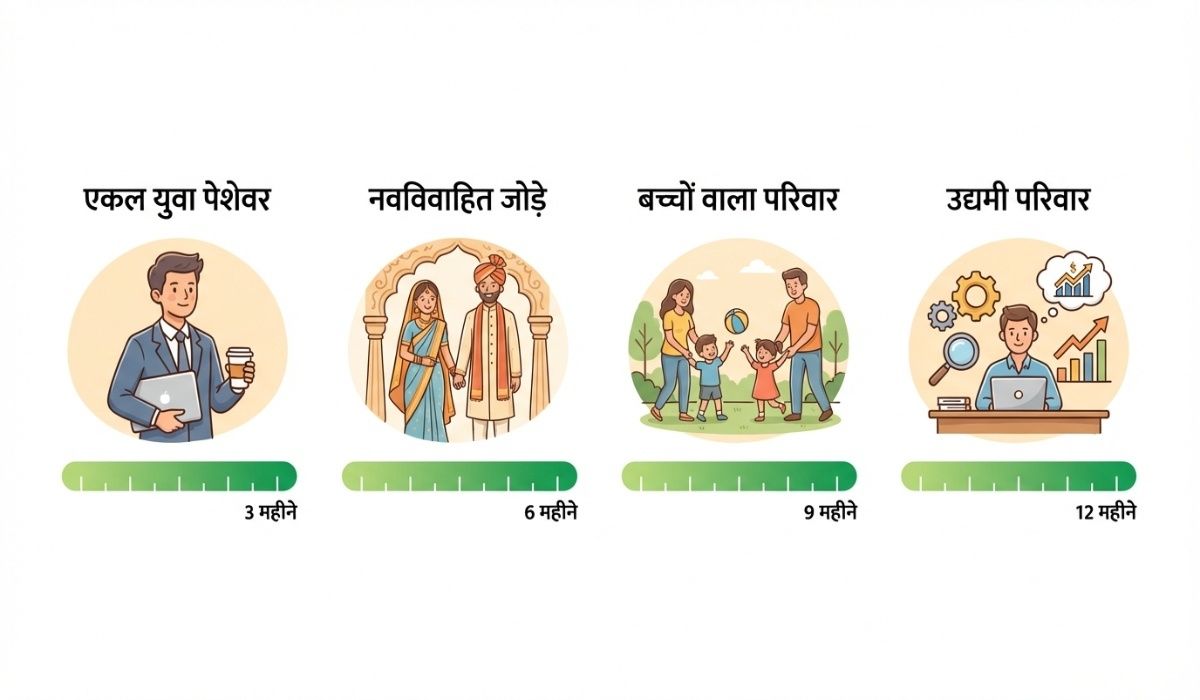

पारिवारिक स्थिति के आधार पर फंड साइज़ चुनना

आपकी पारिवारिक जिम्मेदारियां आपातकालीन फंड के आकार को सीधे प्रभावित करती हैं। यदि आप पर अधिक लोगों की जिम्मेदारी है, तो आपको बड़ा फंड चाहिए होगा।

विभिन्न स्थितियों के लिए गाइड:

एकल व्यक्ति: कम जिम्मेदारियां, इसलिए 3 महीने का फंड पर्याप्त

नवविवाहित जोड़ा: दोनों की नौकरी हो तो 3-6 महीने का फंड

बच्चों के साथ परिवार: स्कूल फीस, स्वास्थ्य खर्च के लिए 6 महीने का फंड

बुजुर्ग माता-पिता के साथ: मेडिकल इमरजेंसी के लिए 6-9 महीने का फंड

| पारिवारिक स्थिति | अनुशंसित फंड साइज़ | कारण |

|---|---|---|

| एकल, स्थिर नौकरी | 3 महीने | कम निर्भरता |

| विवाहित + बच्चे | 6 महीने | अधिक खर्च और जिम्मेदारियां |

| आश्रित माता-पिता | 6-9 महीने | स्वास्थ्य संबंधी खर्च |

| व्यापारी/फ्रीलांसर | 9-12 महीने | अनियमित आय |

आवश्यक मासिक खर्चों की सही गणना

आपातकालीन फंड की सही गणना के लिए केवल आवश्यक खर्चों को शामिल करना जरूरी है, विलासिता की वस्तुओं को नहीं।

आवश्यक खर्चों में शामिल करें:

घर का किराया या EMI

भोजन और राशन

बिजली, पानी, गैस के बिल

बच्चों की स्कूल फीस

मेडिकल खर्च और दवाइयां

परिवहन खर्च

जरूरी बीमा प्रीमियम

शामिल न करें:

मनोरंजन खर्च

बाहर खाना या ऑर्डर करना

शॉपिंग (गैर-जरूरी)

छुट्टियां और यात्रा

लक्जरी आइटम

उदाहरण गणना:

मासिक खर्च = ₹75,000

विवाहित + 1 बच्चा → 6 महीने की आवश्यकता

₹75,000 × 6 = ₹4.5 लाख आपातकालीन फंड

विभिन्न आय पैटर्न के लिए फंड राशि

आपकी आय का पैटर्न आपातकालीन फंड के आकार को काफी प्रभावित करता है। यहाँ विभिन्न आय स्तर के लिए त्वरित गाइड है:

| मासिक खर्च | एकल (3 महीने) | विवाहित + आश्रित (6 महीने) | व्यापार/अनियमित आय (9-12 महीने) |

|---|---|---|---|

| ₹50,000 | ₹1,50,000 | ₹3,00,000 | ₹4,50,000 – ₹6,00,000 |

| ₹75,000 | ₹2,25,000 | ₹4,50,000 | ₹6,75,000 – ₹9,00,000 |

| ₹1,00,000 | ₹3,00,000 | ₹6,00,000 | ₹9,00,000 – ₹12,00,000 |

| ₹1,50,000 | ₹4,50,000 | ₹9,00,000 | ₹13,50,000 – ₹18,00,000 |

अनियमित आय वाले व्यक्तियों के लिए टिप: अपने औसत मासिक खर्च के आधार पर गणना करें और 9-12 महीने का बफर रखें क्योंकि आपकी आय में उतार-चढ़ाव होता रहता है।

आपातकालीन फंड का महत्व सिर्फ पैसे बचाने में नहीं, बल्कि आपकी दीर्घकालिक वित्तीय योजनाओं को सुरक्षित रखने में है। यह फंड आपको मुश्किल समय में अपने निवेश तोड़ने या महंगे पर्सनल लोन लेने से बचाता है।

आपातकालीन फंड के लिए सही निवेश विकल्प

सेविंग्स अकाउंट बनाम फिक्स्ड डिपॉजिट

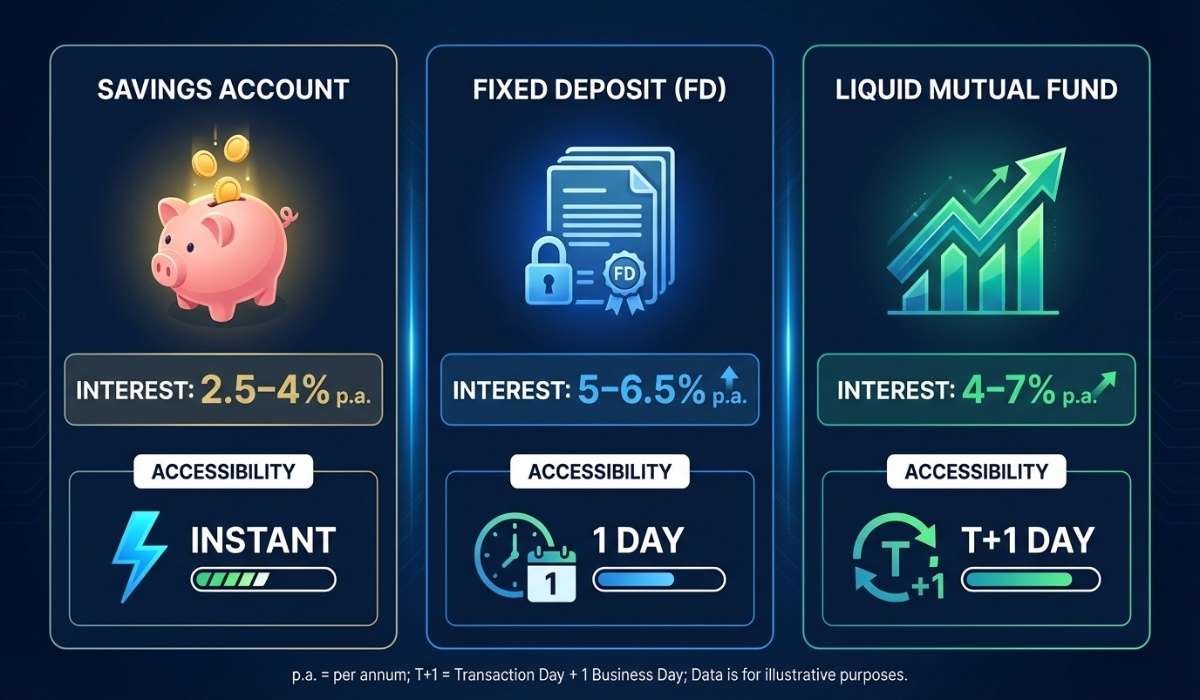

जब आपातकालीन फंड की बात आती है, तो आपको सबसे पहले यह समझना होगा कि यह फंड उच्च रिटर्न के लिए नहीं, बल्कि सुरक्षा और तत्काल पहुंच के लिए बनाया जाता है। सेविंग्स अकाउंट आपको तत्काल पहुंच देता है लेकिन केवल 2.5%-4% तक का रिटर्न मिलता है। वहीं फिक्स्ड डिपॉजिट में आपको 5%-6.5% तक का बेहतर रिटर्न मिलता है, लेकिन पैसे निकालने में समय लग सकता है।

स्वीप-इन एफडी इस समस्या का समाधान है, जो आपको एक दिन के अंदर पैसे मिलने की सुविधा देता है और सेविंग्स अकाउंट से बेहतर रिटर्न भी। यह विकल्प उन लोगों के लिए आदर्श है जो अपने इमरजेंसी फंड का एक हिस्सा (30-40%) तुरंत उपलब्ध रखना चाहते हैं।

लिक्विड म्यूचुअल फंड्स के फायदे

लिक्विड म्यूचुअल फंड्स आपके आपातकालीन फंड के लिए एक उत्कृष्ट विकल्प हैं क्योंकि ये T+1 (अगले दिन) में पैसे उपलब्ध कराते हैं और 4%-7% तक का रिटर्न देते हैं। ये फंड्स आपके इमरजेंसी फंड के मुख्य भाग (60-70%) के लिए बेहतर हैं क्योंकि ये सेविंग्स अकाउंट से अधिक रिटर्न देते हैं फिर भी कम जोखिम रखते हैं।

ओवरनाइट फंड्स एक और बेहतरीन विकल्प हैं जो अत्यधिक रूढ़िवादी निवेशकों के लिए उपयुक्त हैं। ये लगभग शून्य जोखिम के साथ 3%-5% रिटर्न देते हैं और T+1 में पैसे मिल जाते हैं।

सुरक्षा और तरलता के लिए स्मार्ट मिश्रण

आपके ₹5 लाख के आपातकालीन फंड को दो भागों में बांटना सबसे स्मार्ट रणनीति है:

| भाग | प्रतिशत | निवेश विकल्प | पहुंच समय | रिटर्न |

|---|---|---|---|---|

| तत्काल पहुंच | 30-40% | सेविंग्स अकाउंट/स्वीप-इन एफडी | तुरंत/1 दिन | 2.5%-6.5% |

| मुख्य भाग | 60-70% | लिक्विड फंड्स/ओवरनाइट फंड्स | T+1 | 3%-7% |

यह मिश्रण आपको अस्पताल के बिल या यात्रा टिकट जैसी तत्काल जरूरतों के लिए तुरंत पैसे देता है, साथ ही बाकी फंड से बेहतर रिटर्न भी मिलता है।

तत्काल पहुंच बनाम बेहतर रिटर्न का संतुलन

ऑटो-स्वीप अकाउंट वेतनभोगी व्यक्तियों के लिए एक उत्कृष्ट विकल्प है जो स्वचालन चाहते हैं। यह आपको तत्काल (आंशिक रूप से) पहुंच देता है और 4%-6% रिटर्न भी। यह संतुलन बनाने का बेहतरीन तरीका है।

याद रखें कि आपका आपातकालीन फंड सबसे ज्यादा रिटर्न कमाने के लिए नहीं, बल्कि जरूरत के समय आपकी मदद करने के लिए है। इसलिए तरलता और सुरक्षा को प्राथमिकता दें, रिटर्न को नहीं।

12 महीने में ₹5 लाख बचाने की रणनीति

मासिक लक्ष्य निर्धारण और ऑटोमेशन

12 महीने में ₹5 लाख का आपातकालीन फंड बनाने के लिए आपको प्रति माह लगभग ₹41,667 बचाना होगा। यह एक महत्वपूर्ण राशि है, लेकिन सही रणनीति के साथ यह पूरी तरह संभव है। सबसे पहले, आपको अपनी मासिक आय का विश्लेषण करना होगा और यह निर्धारित करना होगा कि आप वास्तविक रूप से कितनी राशि बचा सकते हैं।

ऑटोमेशन आपकी सफलता की कुंजी है। अपने वेतन खाते से एक अलग बचत खाते में ऑटोमैटिक ट्रांसफर सेट करें। जैसे ही आपका वेतन आए, तुरंत निर्धारित राशि अलग हो जानी चाहिए। यह “पहले बचाओ, फिर खर्च करो” के सिद्धांत को लागू करता है।

यदि ₹41,667 प्रति माह असंभव लगता है, तो आप इसे छोटे हिस्सों में बांट सकते हैं – सैलरी का 50%, बोनस का 80%, और अन्य आय स्रोतों का 100% आपातकालीन फंड में जाना चाहिए।

खर्चों में कटौती के व्यावहारिक तरीके

आपके खर्चों का गहरा विश्लेषण करने से आपको पता चलेगा कि कहां पैसा बर्बाद हो रहा है। सबसे पहले, अपने पिछले 6 महीने के खर्चों की पूरी सूची बनाएं और उन्हें तीन श्रेणियों में बांटें: आवश्यक, अर्ध-आवश्यक, और गैर-आवश्यक।

तत्काल कटौती के क्षेत्र:

बाहर खाना खाने पर 60-70% तक कटौती करें

अनावश्यक सब्स्क्रिप्शन और मेंबरशिप रद्द करें

महंगे ब्रांडेड उत्पादों के बजाय जेनेरिक विकल्प चुनें

यूटिलिटी बिलों को कम करने के लिए ऊर्जा की बचत करें

मध्यम अवधि की कटौती:

कार्ड के ईमआई और व्यक्तिगत लोन का प्री-पेमेंट करें

महंगी होबीज और शॉपिंग को सीमित करें

सामाजिक खर्चों में 40-50% कमी लाएं

इन कटौती से आपको प्रति माह ₹15,000-25,000 तक की अतिरिक्त बचत हो सकती है।

अतिरिक्त आय के स्रोत खोजना

केवल खर्च कम करना पर्याप्त नहीं है – आपको अतिरिक्त आय के स्रोत भी विकसित करने होंगे। डिजिटल युग में कई अवसर उपलब्ध हैं जो आपको अपने मुख्य काम के साथ-साथ पैसा कमाने में मदद कर सकते हैं।

तुरंत शुरू करने योग्य विकल्प:

फ्रीलांसिंग (राइटिंग, डिजाइन, कंसल्टिंग)

ऑनलाइन ट्यूशन या कोर्स बनाना

पार्ट-टाइम कंसल्टिंग आपके क्षेत्र में

अनुपयोगी सामान बेचना (घर, गैजेट्स, कपड़े)

मध्यम अवधि के अवसर:

स्किल-आधारित साइड बिजनेस शुरू करना

निवेश से अतिरिक्त रिटर्न (यदि आपके पास कुछ पूंजी है)

नेटवर्क मार्केटिंग या रेफरल प्रोग्राम

लक्ष्य यह है कि आप अतिरिक्त आय से कम से कम ₹10,000-15,000 प्रति माह कमा सकें।

प्रगति ट्रैकिंग और समायोजन

आपकी प्रगति को ट्रैक करना उतना ही महत्वपूर्ण है जितना कि बचत करना। एक डिजिटल ट्रैकिंग सिस्टम सेट करें जो आपको हर महीने बताए कि आप अपने लक्ष्य के कितने करीब हैं।

मासिक समीक्षा प्रक्रिया:

हर महीने की 5 तारीख को पिछले महीने की बचत का हिसाब करें

यदि आप लक्ष्य से पीछे हैं, तो तुरंत कारण पता करें

अगले महीने के लिए स्पष्ट एक्शन प्लान बनाएं

सफलता की स्थिति में भी खुद को motivate रखें

त्रैमासिक मूल्यांकन:

हर तीन महीने में अपनी संपूर्ण रणनीति की समीक्षा करें

यदि आवश्यक हो तो मासिक लक्ष्य को अपडेट करें

नई आय के अवसरों की तलाश करें

बचत के तरीकों में सुधार करें

याद रखें, यह एक मैराथन है, स्प्रिंट नहीं। कुछ महीने आप लक्ष्य से थोड़ा पीछे हो सकते हैं, लेकिन निरंतरता और अनुशासन से आप अपना ₹5 लाख का आपातकालीन फंड जरूर बना सकेंगे।

वित्तीय सुरक्षा के लिए बीमा योजना

टर्म इंश्योरेंस की सही राशि निर्धारण

आपके आपातकालीन फंड के साथ-साथ, वित्तीय सुरक्षा के लिए सही टर्म इंश्योरेंस कवरेज महत्वपूर्ण है। वित्तीय विशेषज्ञ सुझाते हैं कि आपकी वार्षिक आय का 10-12 गुना कवरेज लेना चाहिए। यदि आप सालाना ₹6 लाख कमाते हैं, तो आपको कम से कम ₹60-72 लाख का कवरेज लेना चाहिए।

आपकी टर्म इंश्योरेंस राशि निर्धारित करते समय निम्नलिखित कारकों पर विचार करें:

पारिवारिक जीवन यापन की लागत: अपने घरेलू मासिक खर्चों की गणना करें और इसे उन वर्षों से गुणा करें जब तक आपके परिवार को वित्तीय सहायता की आवश्यकता हो

बच्चों की शिक्षा और भविष्य की जरूरतें: आपके बच्चों की शिक्षा, विवाह और अन्य महत्वपूर्ण लक्ष्यों के लिए आवश्यक राशि

मुद्रास्फीति का प्रभाव: भविष्य की बढ़ती कीमतों को ध्यान में रखकर कवरेज राशि का चुनाव

कवरेज की अवधि: जब तक आपके आश्रित वित्तीय रूप से स्वतंत्र न हो जाएं, तब तक की अवधि

हेल्थ इंश्योरेंस कवरेज की आवश्यकता

आपके आपातकालीन फंड की सुरक्षा के लिए पर्याप्त हेल्थ इंश्योरेंस कवरेज आवश्यक है। बिना उचित स्वास्थ्य बीमा के, एक गंभीर बीमारी आपके ₹5 लाख के आपातकालीन फंड को पूरी तरह समाप्त कर सकती है।

आपकी हेल्थ इंश्योरेंस पॉलिसी में निम्नलिखित कवरेज शामिल होना चाहिए:

अस्पताल में भर्ती होने की लागत

आपातकालीन स्थिति में चिकित्सा परिवहन

अस्पताल में भर्ती होने से पहले और बाद की लागतें

एम्बुलेंस शुल्क

डे-केयर उपचार की लागत

आपकी आयु, जीवनशैली और मौजूदा स्वास्थ्य स्थिति के आधार पर, कम से कम ₹5-10 लाख का हेल्थ इंश्योरेंस कवरेज लेना उचित होगा।

नियोक्ता बीमा पर निर्भरता के जोखिम

केवल अपने नियोक्ता द्वारा प्रदान किए गए बीमा पर निर्भर रहना जोखिम भरा हो सकता है। जब आप नौकरी बदलते हैं या कंपनी छोड़ते हैं, तो यह कवरेज समाप्त हो जाता है। इससे आपकी वित्तीय सुरक्षा में गंभीर खतरा हो सकता है।

नियोक्ता बीमा की सीमाएं:

नौकरी के साथ जुड़ा हुआ कवरेज

सीमित कवरेज राशि

पारिवारिक सदस्यों के लिए अपर्याप्त कवरेज

नीति बदलाव की कमी

इसलिए, आपको अपना व्यक्तिगत हेल्थ इंश्योरेंस और टर्म इंश्योरेंस लेना चाहिए जो आपकी नौकरी से स्वतंत्र हो।

ई-इंश्योरेंस अकाउंट के फायदे

डिजिटल युग में, ई-इंश्योरेंस अकाउंट बनाना आपकी वित्तीय सुरक्षा को बेहतर बनाने का एक प्रभावी तरीका है। यह आपको निम्नलिखित लाभ प्रदान करता है:

सुविधा और पहुंच:

24/7 पॉलिसी की जानकारी तक पहुंच

तुरंत क्लेम स्टेटस चेक करना

ऑनलाइन प्रीमियम भुगतान की सुविधा

बेहतर तुलना और चुनाव:

विभिन्न इंश्योरेंस कंपनियों की नीतियों की तुलना

क्लेम सेटलमेंट रेशियो की जांच

ग्राहक समीक्षाओं का अध्ययन

लागत प्रभावशीलता:

कम प्रीमियम दरें

एजेंट कमीशन की बचत

त्वरित पॉलिसी प्रक्रिया

Now that you understand the importance of proper insurance planning, यह आपके आपातकालीन फंड के साथ मिलकर एक मजबूत वित्तीय सुरक्षा कवच बनाता है। सही बीमा कवरेज आपके ₹5 लाख के आपातकालीन फंड को अनावश्यक खर्चों से बचाकर रखता है।

योजना को लागू करना और नियमित समीक्षा

![]()

निवेश खातों की स्थापना और ऑटोमेशन

एक बार आपने अपनी 5 लाख रुपये बचाने की रणनीति तैयार कर ली है, तो अब समय है इसे व्यावहारिक रूप देने का। सबसे पहले आपको अलग-अलग वित्तीय खाते स्थापित करने होंगे जो आपके आपातकालीन फंड बनाना के लक्ष्य के अनुकूल हों।

आपको एक अलग savings account खोलना चाहिए जो केवल आपातकालीन फंड के लिए हो। यह आपकी regular spending से इस पैसे को अलग रखने में मदद करता है। साथ ही, high-yield savings accounts या liquid mutual funds में निवेश के लिए भी खाते खोलें।

ऑटोमेशन आपकी सफलता की कुंजी है। अपनी salary से automatic transfers सेट करें जो आपके emergency fund account में पैसा भेजे। यह disciplined saving को सुनिश्चित करता है और आपको हर महीने manually पैसा ट्रांसफर करने की चिंता नहीं करनी पड़ती।

Fixed deposits और recurring deposits के लिए भी automatic investment सेट करें। यह approach आपको 12 महीने में इमरजेंसी फंड बनाने में consistency बनाए रखने में मदद करती है।

डिजिटल टूल्स का उपयोग करना

आजकल के digital युग में आपकी वित्तीय योजना भारत को ट्रैक करने के लिए कई बेहतरीन tools उपलब्ध हैं। Budgeting apps और investment tracking platforms का उपयोग करके आप अपनी progress को real-time में monitor कर सकते हैं।

Mobile banking apps के through आप अपने सभी accounts की स्थिति एक ही जगह देख सकते हैं। यह आपको यह समझने में मदद करता है कि आप अपने 5 लाख रुपये बचाना के लक्ष्य से कितनी दूरी पर हैं।

Popular financial planning tools में शामिल हैं:

Expense tracking apps

Investment calculators

Goal-based saving tools

Tax planning calculators

Portfolio management platforms

इन tools की मदद से आप अपनी cash flow को better track कर सकते हैं और अपनी पैसे बचाने की रणनीति में जरूरी adjustments कर सकते हैं।

वार्षिक समीक्षा और पुनर्संतुलन

With this in mind, next, आपको अपनी वित्तीय स्थिति सुधारना के लिए regular reviews करनी होंगी। हर साल अपनी financial plan की comprehensive review करें और देखें कि क्या आप अपने targets को meet कर रहे हैं।

Annual review में शामिल करें:

Income में हुए changes

Expenses patterns में बदलाव

Investment returns की performance

Risk tolerance में changes

Tax implications की समीक्षा

यदि आपकी income बढ़ी है, तो अपने monthly contributions को भी बढ़ाएं। अगर कोई investment underperform कर रहा है, तो उसे बेहतर विकल्पों से replace करें।

Portfolio rebalancing भी जरूरी है। यदि कोई asset class बहुत अच्छा perform कर रहा है, तो हो सकता है आपका allocation unbalanced हो गया हो। इसे फिर से balance करना आपकी वित्तीय सुरक्षा के लिए महत्वपूर्ण है।

जीवन की घटनाओं के अनुसार योजना में बदलाव

Previously, आपने एक specific financial situation के लिए plan बनाया था, लेकिन life circumstances change होती रहती हैं। Marriage, childbirth, job change, या family responsibilities में बदलाव जैसी major life events के दौरान आपको अपनी इमरजेंसी फंड निवेश strategy को adjust करना पड़ सकता है।

जब ये situations आएं तो plan में बदलाव करें:

| Life Event | Plan में Changes |

|---|---|

| Marriage | Combine finances, increase fund size |

| Childbirth | Higher medical expenses, education planning |

| Job Change | Income stability assessment, risk rebalancing |

| Home Purchase | EMI considerations, liquidity needs |

आपकी इमरजेंसी फंड निवेश विकल्प भी life stages के according change होने चाहिए। Young professionals के लिए अधिक growth-oriented investments suitable हो सकते हैं, जबकि family responsibilities वाले लोगों को अधिक stable options चुनने चाहिए।

Regular financial health checkups करना उतना ही important है जितना medical checkups करना। यह सुनिश्चित करता है कि आपकी वित्तीय योजना भारत की changing economic conditions के साथ aligned रहे।

Remember, flexibility आपकी financial planning की strength है, कमजोरी नहीं। जैसे-जैसे आपकी life evolve होती है, आपकी emergency fund strategy भी evolve होनी चाहिए।

आपके पास अब ₹5 लाख का आपातकालीन फंड बनाने के लिए एक स्पष्ट रोडमैप है। यह यात्रा केवल पैसे बचाने के बारे में नहीं है – यह आपकी वित्तीय सुरक्षा का आधार तैयार करने के बारे में है। अपनी वर्तमान स्थिति को समझने से लेकर सही निवेश विकल्प चुनने तक, हर कदम आपको एक मजबूत वित्तीय भविष्य के करीब ले जाता है। याद रखें कि 12 महीने में यह लक्ष्य पाना चुनौतीपूर्ण लग सकता है, लेकिन व्यवस्थित बचत, सही निवेश रणनीति और नियमित समीक्षा के साथ यह पूरी तरह संभव है।

आपकी सफलता इस बात पर निर्भर करती है कि आप कितनी अनुशासन के साथ इस योजना का पालन करते हैं। आज ही शुरुआत करें – अपने मासिक खर्चों का हिसाब लगाएं, अपना लक्ष्य निर्धारित करें, और automatic savings शुरू कर दें। पूर्णता की प्रतीक्षा न करें, बल्कि जो आपके पास है उसी के साथ शुरुआत करें। आपका आपातकालीन फंड न केवल अप्रत्याशित परिस्थितियों से बचाएगा, बल्कि आपके दीर्घकालिक निवेश लक्ष्यों की भी सुरक्षा करेगा।

Also Read: टर्म प्लान + हेल्थ कवर + SIP: पैसों की चिंता खत्म करें

Disclaimer: इस ब्लॉग में दी गई जानकारी केवल शैक्षिक और सामान्य जागरूकता के उद्देश्य से प्रदान की गई है, और इसे किसी प्रमाणित वित्तीय सलाहकार की पेशेवर सलाह का विकल्प नहीं माना जाना चाहिए। म्यूचुअल फंड, फिक्स्ड डिपॉजिट और अन्य निवेश विकल्पों में बाजार जोखिम शामिल हैं, इसलिए कोई भी वित्तीय निर्णय लेने से पहले अपनी व्यक्तिगत आर्थिक स्थिति और जोखिम क्षमता को ध्यान में रखते हुए किसी योग्य वित्तीय विशेषज्ञ से परामर्श अवश्य लें। इस ब्लॉग में उल्लिखित आंकड़े, ब्याज दरें और निवेश रिटर्न समय-समय पर बदल सकते हैं, और लेखक या वेबसाइट किसी भी वित्तीय हानि के लिए उत्तरदायी नहीं होंगे।