भारत में विरासत में मिला सोना सिर्फ़ ज़ेवर नहीं, परिवार की कहानी, परंपरा और आर्थिक सुरक्षा का संगम होता है—इसीलिए इसे संभालना भावनात्मक समझ और वित्तीय अनुशासन, दोनों की मांग करता है.कानूनी रूप से सोना विरासत में मिलते समय आय नहीं माना जाता, पर बेचने पर पूंजीगत लाभ कर के नियम लागू होते हैं, इसलिए शुरुआत सूची-तैयारी, दस्तावेज़-संग्रह और परिवार में पारदर्शी बातचीत से करनी चाहिए.

पुराने बिल न हों तो मान्य वैल्यूएशन और 1 अप्रैल 2001 के फेयर मार्केट वैल्यू जैसे नियम लागत का आधार स्पष्ट करने में मदद करते हैं, जिससे आगे टैक्स-गणना और निर्णय सरल हो जाते हैं.

यह गाइड भावना और जिम्मेदारी के संतुलन के साथ, दस्तावेज़ीकरण और टैक्स के नियमों को आसान हिंदी में कदम-दर-कदम समझाने के लिए बनाया गया है.

विरासत का सोना: भावनाओं और वित्तीय जिम्मेदारी का संतुलन

विरासत का सोना “यादों” जितना ही “योजना” भी मांगता है, इसलिए सबसे पहले भावनात्मक निर्णयों पर ठहराव लेकर स्थिति का स्पष्ट आकलन करें—क्या रखना है, क्या बाद में उपयोग करना है, और क्या बेचने पर विचार करना है.

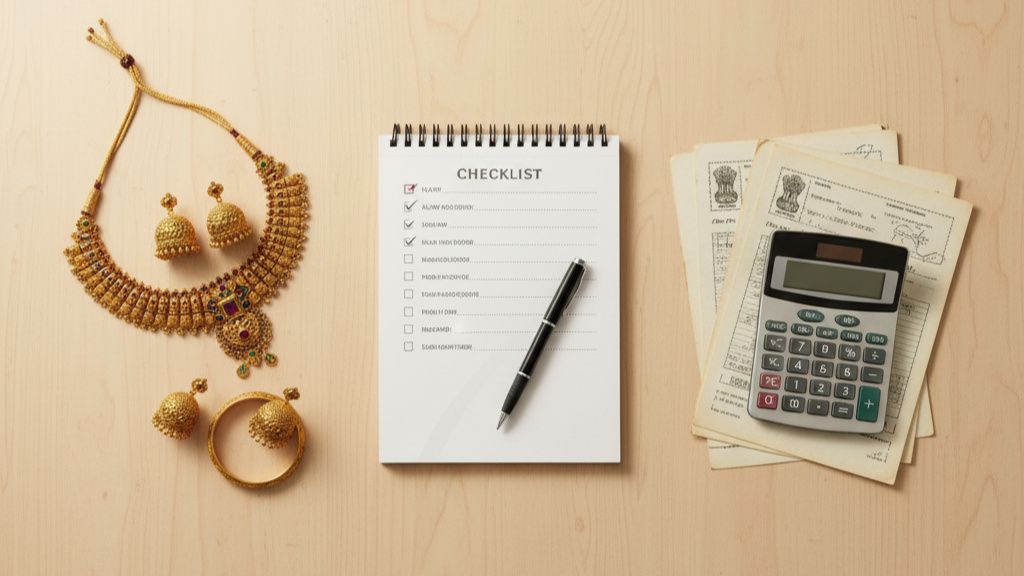

सही शुरुआत तीन स्तंभों से होती है: सूची बनाना, दस्तावेज़ सुरक्षित करना, और परिवार के साथ स्पष्ट संवाद—यही आगे किसी भी बंटवारे, पुनर्वितरण या बिक्री को विवाद-मुक्त और नियमसंगत रखता है.

चूंकि विरासत में मिलते समय कोई आयकर देनदारी नहीं बनती, निर्णय लेते समय जल्दबाज़ी से बचें और नियम, समय-सीमा तथा परिवार की ज़रूरतों के अनुरूप रोडमैप तय करें.

- सबसे पहले एक इन्वेंटरी बनाएं: कौन-सा आभूषण, अनुमानित ग्राम/कैरेट, किससे मिला, और कहाँ सुरक्षित है—यह साझा सूची भविष्य के हर कदम का आधार बनेगी.

- उपलब्ध कागज़ (वसीयत/गिफ्ट डीड/खरीद-रसीद/उत्तराधिकार संबंधी प्रमाण) एक फोल्डर में सुरक्षित रखें; न हों तो अगली सेक्शन में बताए वैल्यूएशन/विकल्प अपनाएँ.

- “अभी क्या करना है, 3 महीने में क्या सोचना है, और 1 साल में क्या तय करना है” जैसी छोटी समय-सीमा तय करें ताकि भावना और फ़ाइनेंस, दोनों का संतुलन बना रहे.

विरासत के सोने के लिए जरूरी कानूनी दस्तावेज़

दस्तावेज़ीकरण स्वामित्व, लागत का आधार (कॉस्ट), और आगे के कर-निर्धारण की धुरी है—जितना व्यवस्थित रिकॉर्ड होगा, उतना आसान होगा बंटवारा, बिक्री और रिपोर्टिंग.

- ज़रूरी दस्तावेज़ों की सूची: वसीयत/गिफ्ट डीड, खरीद-रसीदें (यदि हों), लीगल हेयर सर्टिफिकेट, सक्सेशन सर्टिफिकेट, पंजीकृत वैल्यूअर की वैल्यूएशन रिपोर्ट, और परिवार-स्वीकृत इन्वेंटरी नोट.

- लीगल हेयर सर्टिफिकेट रिश्तेदारी/उत्तराधिकार की पुष्टि हेतु उपयोगी होता है, जबकि सक्सेशन सर्टिफिकेट कई संस्थागत प्रक्रियाओं में दावे के समर्थन के रूप में काम आता है—आवेदन से पहले पहचान/पते के प्रमाण और परिवार-सम्बंधित दस्तावेज़ तैयार रखें.

- पुराने बिल न हों तो पंजीकृत वैल्यूअर से वैल्यूएशन रिपोर्ट बनवाएँ; इससे बिक्री के समय “लागत का आधार” प्रमाणित करना व्यवहार में सरल हो जाता है.

- यदि मूल खरीद 1 अप्रैल 2001 से पहले की हो, तो उस तारीख का फेयर मार्केट वैल्यू (FMV) कॉस्ट मानना स्वीकार्य है, जो आगे कर-गणना को अधिक यथार्थ बनाता है.

- पारदर्शी प्रक्रिया के लिए परिवार के साथ साझा नोट रखें—क्या रखना है, क्या बाद में उपयोग/बेचना है, और कब समीक्षा करनी है—ताकि भविष्य में भ्रम या विवाद की गुंजाइश न रहे.

विरासत में सोना: टैक्स नियमों की पूरी जानकारी

विरासत में सोना प्राप्त होते समय कोई आयकर नहीं लगता, पर बेचने पर पूंजीगत लाभ (कैपिटल गेन) लागू होता है—यही मूल नियम हर निर्णय से पहले समझ लें.

गिफ्ट के नियम अलग हैं: निर्दिष्ट रिश्तेदारों से मिला सोना कर-मुक्त होता है, जबकि गैर-रिश्तेदार से एक वित्त वर्ष में ₹50,000 से अधिक का उपहार कर योग्य माना जा सकता है.

- बिक्री पर टैक्स कब लगता है: जब बिक्री मूल्य से लागत घटाने पर लाभ निकलता है, तो वही लाभ कर योग्य होता है; विरासत मिलते समय कोई टैक्स देनदारी नहीं बनती.

- लागत/होल्डिंग कैसे मानी जाती है: कॉस्ट सामान्यतः पिछले मालिक की मूल खरीद-लागत या 1 अप्रैल 2001 का FMV हो सकती है; होल्डिंग अवधि गिनते समय पिछले मालिक की अवधि भी जोड़ी जाती है.

- नए LTCG नियम (23 जुलाई 2024 के बाद): 24 महीने से अधिक रखने पर बिक्री दीर्घकालिक मानी जाती है और कर 12.5% (बिना इंडेक्सेशन) की फ्लैट दर से लगता है; 24 महीने से पहले बेचने पर लाभ आय-स्लैब के अनुसार अल्पकालिक माना जाता है.

- वेल्थ टैक्स स्थिति: अलग से वेल्थ टैक्स अब लागू नहीं है, इसलिए मात्र रखने पर कोई सालाना कर नहीं; कर-देयता बिक्री/कन्वर्ज़न जैसी घटनाओं पर ही बनती है.

उदाहरण—सरल गणना

- मान लें 1 अप्रैल 2001 का FMV ₹2,00,000 है और 2025 में बिक्री मूल्य ₹5,00,000 है, तो लाभ का आधार इस प्रकार समझें:

- लाभ=बिक्री मूल्य−कॉस्ट (FMV)=5,00,000−2,00,000=3,00,000.

- यदि धारण अवधि कुल मिलाकर 24 महीने से अधिक है, तो यह लाभ दीर्घकालिक माना जाएगा और वर्तमान ढांचे में 12.5% की दर से कर लगेगा, लागू सरचार्ज/सेस अलग से होंगे.

- व्यवहार में पुराने बिल न होने पर पंजीकृत वैल्यूअर की रिपोर्ट, परिवार-स्वीकृत इन्वेंटरी और मूल-स्वामित्व के रिकॉर्ड, जांच में सहायक साक्ष्य बनते हैं.

ध्यान देने योग्य—त्वरित बिंदु

- विरासत में मिलते समय टैक्स नहीं; निर्णय से पहले दस्तावेज़ और होल्डिंग-नियम स्पष्ट करें, फिर ही बिक्री/पुनर्वितरण तय करें.

- गिफ्ट लेते/देते समय रिश्तेदार की कानूनी परिभाषा और ₹50,000 सीमा का पालन करें; इससे अनावश्यक कर-जोखिम से बचाव होता है.

- 23 जुलाई 2024 के बाद की बिक्री पर 24 महीने/12.5% वाला ढांचा लागू है; पूर्व 36 महीने/20% + इंडेक्सेशन व्यवस्था से यह भिन्न है, इसलिए अद्यतन नियम ही देखें.

विरासत का सोना: पारिवारिक विवाद से कैसे बचें

विरासत के समय सबसे आम तनाव अस्पष्ट दस्तावेज़, “किसे क्या मिला” पर असहमति और “कब बेचना/रखना” पर अलग दृष्टि के कारण बढ़ता है, जिसे समय पर सूची, वैल्यूएशन और उत्तराधिकार-प्रक्रिया से काफी हद तक रोका जा सकता है.

कानूनी प्रक्रिया—जैसे डेथ सर्टिफिकेट के बाद लीगल हेयर/सक्सेशन सर्टिफिकेट—और पारिवारिक स्तर पर साझा इन्वेंटरी नोट आगे किसी भी बंटवारे/बिक्री को नियमसंगत और विवाद-मुक्त बनाते हैं.

विरासत के समय आम झगड़े—कैसे पहचानें

- “किससे कितना और कब मिला” पर अलग-अलग यादें/दावे होना, जबकि एक समेकित इन्वेंटरी/रिकॉर्ड मौजूद न होना शुरुआती चेतावनी है.

- “रखें या बेचें” और “किसे कौन-सा जेवर मिले” पर अनिर्णय, विशेषकर तब जब वसीयत/गिफ्ट डीड स्पष्ट रूप से उपलब्ध न हो, तनाव को बढ़ाता है.

- दस्तावेज़ अपूर्ण हों और वैल्यूएशन न हुआ हो तो आगे चलकर लागत-आधार व स्वामित्व पर मतभेद उभरना स्वाभाविक है, इसलिए समय रहते वैल्यूएशन और कागज़ तैयार करना उपयोगी है.

बातचीत और एग्रीमेंट—परिवार में शांति के लिए जरूरी

- सभी प्रमुख सदस्यों के साथ शांतिपूर्ण बैठक कर “कौन-सा आभूषण, कितने ग्राम, शुद्धता, किससे मिला, कहाँ सुरक्षित है” वाली साझा सूची तैयार करें और सबकी सहमति-नोट लें.

- शुरुआत में ही तय करें: कौन-से आभूषण भावनात्मक स्मृति के रूप में रखे जाएंगे और किन पर आगे उपयोग/बिक्री की समीक्षा होगी, तथा समीक्षा की समय-सीमा 3–12 महीनों में लिखित रूप में नोट करें.

- जहाँ वसीयत मौजूद हो, उसी के अनुसार कदम बढ़ाएँ; जहाँ न हो, वहाँ परिवार-स्वीकृत इन्वेंटरी के साथ आगे की कानूनी प्रक्रिया—लीगल हेयर/सक्सेशन सर्टिफिकेट—समय पर शुरू करें.

कानूनी सलाह कब लें—छोटे कदम, बड़े झगड़ों से राहत

- वसीयत न हो, सह-वारिसों के दावे टकरा रहे हों, या दस्तावेज़ अधूरे/गायब हों तो लीगल हेयर सर्टिफिकेट और जरूरत पड़ने पर अदालत से सक्सेशन सर्टिफिकेट की प्रक्रिया शुरू करना व्यावहारिक राह है.

- सक्सेशन सर्टिफिकेट के लिए पहचान/रिश्ते के प्रमाण, डेथ सर्टिफिकेट, अन्य वारिसों के विवरण/सहमति आदि पहले से जुटाना प्रक्रिया को तेज और सरल बनाता है.

- संस्थागत दावों/ट्रांसफर में इन प्रमाणपत्रों का महत्व अधिक होता है, इसलिए विवाद की आशंका दिखते ही पेशेवर मार्गदर्शन लेकर दस्तावेज़ों को सुव्यवस्थित करें.

विरासत विवाद रोकने का सबसे अच्छा तरीका: वसीयत और नॉमिनेशन

आगे के विवादों से बचने का सबसे विश्वसनीय उपाय है समय पर वसीयत बनाना, उपयुक्त नॉमिनेशन करना और परिवार के साथ पारदर्शी रिकॉर्ड बनाए रखना.

साफ़ लिखी वसीयत, अद्यतन नॉमिनेशन और साझा इन्वेंटरी—ये तीनों मिलकर अगली पीढ़ी के लिए विरासत-हस्तांतरण को तेज, कम-खर्चीला और विवाद-मुक्त बनाते हैं.

Will और Nominee क्यों जरूरी

- वसीयत से “किसे क्या और किस शर्त पर” का इरादा स्पष्ट हो जाता है, जिससे आगे व्याख्या/अटकलों की गुंजाइश घटती है और परिवार का समय व लागत बचती है.

- नॉमिनेशन बैंक/लॉकर/निवेश खातों में दावा प्रक्रिया को सरल करता है, पर अंतिम स्वामित्व का निर्धारण वसीयत/उत्तराधिकार कानून से होता है—दोनों का समन्वय रखना चाहिए.

- परिवार को पहले से वसीयत का अस्तित्व, स्थान और मुख्य बिंदु मालूम हों तो हस्तांतरण के समय अनावश्यक तनाव व देरी कम होती है.

वसीयत बनाते समय ध्यान दें—सरल चेकलिस्ट

- स्पष्ट लाभार्थी और प्रतिशत/आइटम-वार आवंटन लिखें; आभूषणों की पहचान योग्य सूची (वजन/विवरण) जोड़ें और गवाहों/तारीख के साथ दस्तावेज़ सुरक्षित रखें.

- कानून के अनुरूप भाषा और हस्ताक्षर/गवाह की औपचारिकता पूरी करें; जहां आवश्यक हो, पंजीकरण/नोटरीकरण जैसे कदमों पर स्थानीय नियम/सलाह लें ताकि वैधता पर प्रश्न न उठें.

- जीवन-परिस्थितियां बदलते ही (विवाह/जन्म/मृत्यु/स्थानांतरण) वसीयत और नॉमिनेशन अपडेट करें ताकि रिकॉर्ड “आज” की हकीकत दर्शाएँ.

अगले कदम—रिकॉर्ड और समीक्षा

- इन्वेंटरी, वैल्यूएशन रिपोर्ट, खरीद-रसीद/गिफ्ट डीड/वसीयत/लीगल हेयर/सक्सेशन सर्टिफिकेट की कॉपियां एक सुरक्षित फोल्डर में भौतिक व डिजिटल, दोनों रूपों में रखें और परिवार के 1–2 विश्वस्त सदस्यों को लोकेशन बताएं.

- हर 12 महीनों में सूची और इच्छाओं की समीक्षा करें—क्या कुछ स्थायी रूप से रखना है, क्या शिक्षा/आवास जैसे लक्ष्यों के लिए उपयोग करना है—ताकि भावना और वित्त का संतुलन बना रहे.

- संदेह की स्थिति में अग्रिम सलाह लेकर समयसीमा और दस्तावेज़-चेकलिस्ट तय करें, ताकि आगे बिक्री/पुनर्वितरण/आईटीआर में अनुपालन सहज रहे.

आज ही पहला कदम उठाएं और परिवार को सुरक्षित बनाएं

विरासत का सोना भावनात्मक धरोहर के साथ वित्तीय जिम्मेदारी भी है, इसलिए साफ़ दस्तावेज़, पारदर्शी पारिवारिक संवाद और समय पर वैल्यूएशन—ये तीनों मिलकर शांति, अनुपालन और मूल्य-संरक्षण सुनिश्चित करते हैं.

कर-नियम सरल हैं—विरासत मिलते समय टैक्स नहीं, बिक्री पर पूंजीगत लाभ—पर अद्यतन ढांचे में 24 महीने/12.5% जैसे बदलावों को समझकर ही निर्णय लें और पेशेवर सलाह से गणना/छूट की पुष्टि करें.

अभी एक साझा इन्वेंटरी और वसीयत/नॉमिनेशन अपडेट करके पहला कदम उठाएं, और किसी भी बिक्री/बंटवारे से पहले दस्तावेज़-चेकलिस्ट को पूरा करें ताकि परिवार और कर—दोनों सुरक्षित रहें.

Also Read : 2025 में सोना फिर रिकॉर्ड पर, लेकिन किस रूप में लें?

Disclaimer: यह ब्लॉग केवल शैक्षिक और जानकारी साझा करने के उद्देश्य से लिखा गया है। इसमें बताए गए कानूनी, टैक्स और वित्तीय सुझाव सामान्य जानकारी के आधार पर हैं और यह किसी भी प्रकार की आधिकारिक सलाह नहीं है। विरासत में मिले सोने से संबंधित कोई भी कानूनी या कर निर्णय लेने से पहले अपने चार्टर्ड अकाउंटेंट, वकील या प्रमाणित वित्तीय सलाहकार से परामर्श लें। ब्लॉग में दिए गए उदाहरण और प्रक्रियाएं समय-समय पर बदलने वाले सरकारी नियमों के अनुसार भिन्न हो सकती हैं।