जब आप अपने भारत में इमरजेंसी फंड के लिए सही जगह ढूंढ रहे हैं, तो आपके सामने मुख्यतः दो विकल्प आते हैं – लिक्विड फंड और रिकरिंग डिपॉजिट। यह गाइड उन निवेशकों के लिए है जो अपने इमरजेंसी फंड निवेश विकल्प को लेकर संशय में हैं और चाहते हैं कि उनका पैसा सुरक्षित रहे, जब जरूरत हो तो तुरंत मिल जाए, और साथ ही अच्छा रिटर्न भी दे।

आप जानते हैं कि आज के समय में लिक्विड फंड बनाम आरडी की बहस काफी गर्म है। कुछ लोग RD की गारंटीड रिटर्न की वजह से इसे पसंद करते हैं, जबकि दूसरे लिक्विड फंड की तरलता और रिटर्न तुलना को देखते हुए इसे चुनते हैं। सच तो यह है कि दोनों के अपने फायदे हैं, लेकिन आपके लिए कौन सा बेहतर है – यह आपकी जरूरतों पर निर्भर करता है।

इस आर्टिकल में हम देखेंगे कि RD vs Liquid Funds भारत में कैसे काम करते हैं और इनके रिटर्न्स में क्या अंतर है। हम इमरजेंसी फंड कर नियम और TDS के मामले में भी इन दोनों की तुलना करेंगे ताकि आप समझ सकें कि टैक्स के बाद आपको कितना फायदा मिल रहा है। आखिर में, आप जान जाएंगे कि आपकी स्थिति के लिए बेस्ट इमरजेंसी फंड इन्वेस्टमेंट कौन सा है।

भारत में इमरजेंसी फंड के मुख्य विकल्पों की तुलना

फिक्स्ड डिपॉजिट (FD) की विशेषताएं और लाभ

फिक्स्ड डिपॉजिट निवेशकों के लिए सबसे भरोसेमंद बचत विकल्पों में से एक है जो बाजार जोखिम के बिना गारंटीड आय चाहते हैं। जब आप इमरजेंसी फंड के लिए FD का चुनाव करते हैं, तो आप एक निश्चित अवधि के लिए एकमुश्त राशि जमा करते हैं और बैंक पूर्व-निर्धारित दर पर ब्याज का भुगतान करता है।

FD की मुख्य विशेषताएं:

गारंटीड रिटर्न: परिपक्वता पर आपको मूलधन और अर्जित ब्याज मिलता है

पूर्ण पूंजी सुरक्षा: आपका निवेश पूरी तरह सुरक्षित रहता है

न्यूनतम निवेश राशि: अधिकांश बैंकों में कम से कम ₹1,000 से शुरुआत

विभिन्न अवधि के विकल्प: 7 दिन से 10 साल तक की अवधि

रिकरिंग डिपॉजिट (RD) की कार्यप्रणाली और फायदे

रिकरिंग डिपॉजिट एक सावधि जमा खाता है जहाँ आप पूर्व-निर्धारित अवधि के लिए नियमित अंतराल (आमतौर पर मासिक) पर एक निश्चित राशि जमा करते हैं। भारत में इमरजेंसी फंड 2026 के संदर्भ में, RD आपको अनुशासित बचत की आदत विकसित करने में मदद करता है।

RD की प्रमुख विशेषताएं:

नियमित निवेश: मासिक किश्तों में निवेश करने की सुविधा

चक्रवृद्धि ब्याज: RD पर ब्याज त्रैमासिक आधार पर चक्रवृद्धि होता है

अंतिम भुगतान: कार्यकाल के अंत में मूल निवेश के साथ भुगतान किया जाता है

न्यूनतम मासिक राशि: आमतौर पर ₹100-500 प्रति माह से शुरुआत

लिक्विड फंड्स की संरचना और निवेश रणनीति

लिक्विड फंड एक प्रकार का अल्पकालिक ऋण म्यूचुअल फंड है जो कम जोखिम के साथ उच्च तरलता प्रदान करने पर केंद्रित है। यह लिक्विड फंड बनाम आरडी की तुलना में सबसे महत्वपूर्ण विकल्प है।

लिक्विड फंड की संरचना:

निवेश अवधि: 91 दिनों तक की परिपक्वता अवधि वाले अल्पकालिक बाजार प्रतिभूतियों में निवेश

प्रमुख निवेश क्षेत्र: ट्रेजरी बिल, वाणिज्यिक पत्र और जमा प्रमाण पत्र

तत्काल निकासी: T+1 दिन में आपके बैंक खाते में पैसा वापस

कोई लॉक-इन अवधि नहीं: कभी भी निकासी की सुविधा

Now that we have covered इन तीनों विकल्पों की बुनियादी संरचना, आपको समझ में आ गया होगा कि हर विकल्प की अपनी अलग विशेषताएं हैं। FD स्थिरता प्रदान करता है, RD नियमित बचत को बढ़ावा देता है, जबकि लिक्विड फंड्स अधिकतम तरलता और लचीलापन प्रदान करते हैं।

रिटर्न और जोखिम का विश्लेषण

गारंटीड रिटर्न बनाम मार्केट-लिंक्ड रिटर्न की तुलना

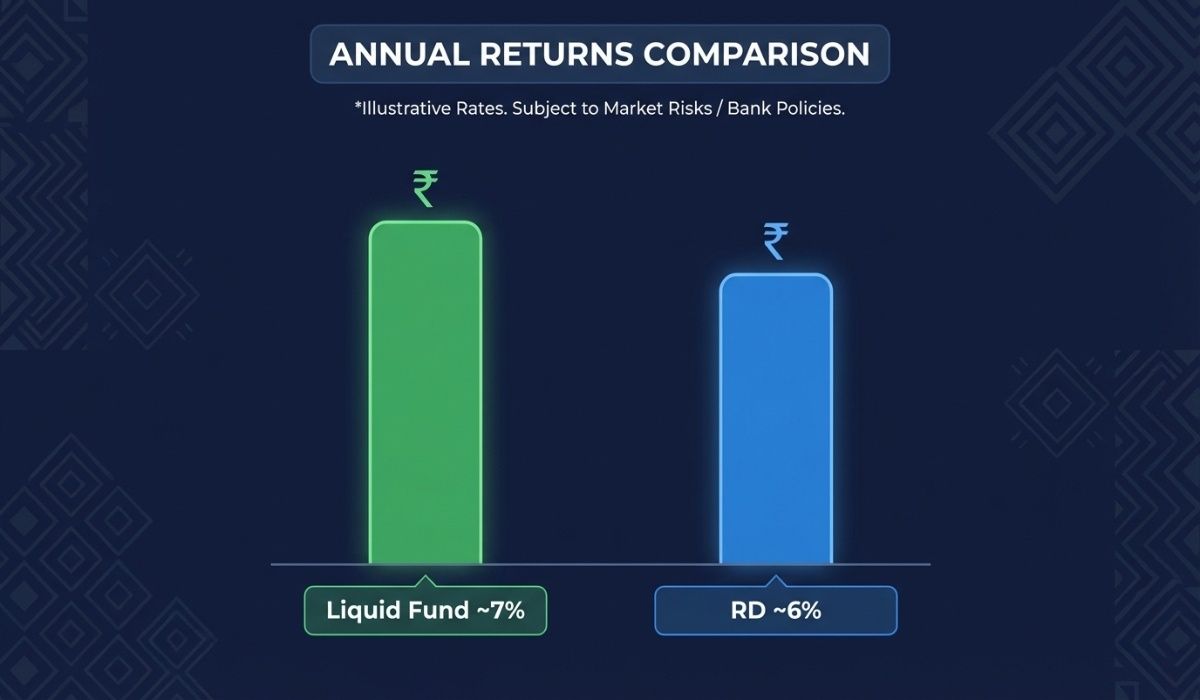

जब आप इमरजेंसी फंड के लिए निवेश विकल्पों की तुलना कर रहे हैं, तो रिटर्न की प्रकृति एक महत्वपूर्ण कारक है। FDs आपको स्थिर और निश्चित रिटर्न प्रदान करते हैं, जो पूरे कार्यकाल के दौरान अर्जित होते हैं। यह आपको पहले से ही पता होता है कि आपको कितना रिटर्न मिलेगा, जिससे वित्तीय योजना बनाना आसान हो जाता है।

Recurring Deposits में रिटर्न पैटर्न:

| विशेषता | RDs | FDs |

|---|---|---|

| रिटर्न की प्रकृति | निश्चित लेकिन कम | स्थिर और अधिक |

| ब्याज गणना | बढ़ती हुई शेष राशि पर | पूरी राशि पर |

| रिटर्न की भविष्यवाणी | आसान | पूर्णतः निश्चित |

RDs में आपके रिटर्न पूरे कार्यकाल में निश्चित होते हैं, लेकिन FDs से कम हो सकते हैं क्योंकि ब्याज बढ़ती हुई शेष राशि पर गणना की जाती है।

दूसरी ओर, लिक्विड फंड FDs की तुलना में अधिक रिटर्न दे सकते हैं, लेकिन आपके रिटर्न बाजार प्रदर्शन पर निर्भर करते हैं और इनकी गारंटी नहीं होती। यह मार्केट-लिंक्ड इंस्ट्रूमेंट्स की प्रमुख विशेषता है।

मुद्रास्फीति जोखिम और इसका प्रभाव

आपके इमरजेंसी फंड की वास्तविक खरीदारी शक्ति को समझना महत्वपूर्ण है। FDs और RDs दोनों में मुद्रास्फीति का जोखिम होता है, जहाँ आपका रिटर्न मुद्रास्फीति को पीछे नहीं छोड़ सकता है।

मुद्रास्फीति प्रभाव का विश्लेषण:

यदि आपकी FD 6% रिटर्न दे रही है और मुद्रास्फीति 7% है, तो आपकी वास्तविक खरीदारी शक्ति कम हो रही है

RDs में यह समस्या और भी गंभीर हो सकती है क्योंकि प्रभावी रिटर्न FDs से कम होता है

लिक्विड फंड्स में मुद्रास्फीति से बेहतर रिटर्न की संभावना होती है, लेकिन गारंटी नहीं

DICGC बीमा कवर और सुरक्षा के पहलू

आपके इमरजेंसी फंड की सुरक्षा सर्वोपरि है। बैंक FDs और RDs को DICGC बीमा कवर द्वारा ₹5 लाख तक का बीमा प्राप्त होता है, जिससे वे कम जोखिम वाले निवेश बनते हैं।

सुरक्षा स्तरों की तुलना:

FDs और RDs: DICGC द्वारा पूर्ण सुरक्षा (₹5 लाख तक)

लिक्विड फंड्स: अन्य म्यूचुअल फंड्स की तुलना में सुरक्षित, लेकिन कुछ बाजार जोखिम

यह बीमा कवर आपको बैंक की विफलता की स्थिति में सुरक्षा प्रदान करता है। लिक्विड फंड्स अन्य म्यूचुअल फंड्स की तुलना में सुरक्षित होते हैं, लेकिन उनमें कुछ बाजार जोखिम होता है जो आपके इमरजेंसी फंड की तत्काल उपलब्धता को प्रभावित कर सकता है।

तरलता और निकासी की सुविधा

पेनाल्टी के साथ प्री-मैच्योर विदड्रॉल – FD और RD में

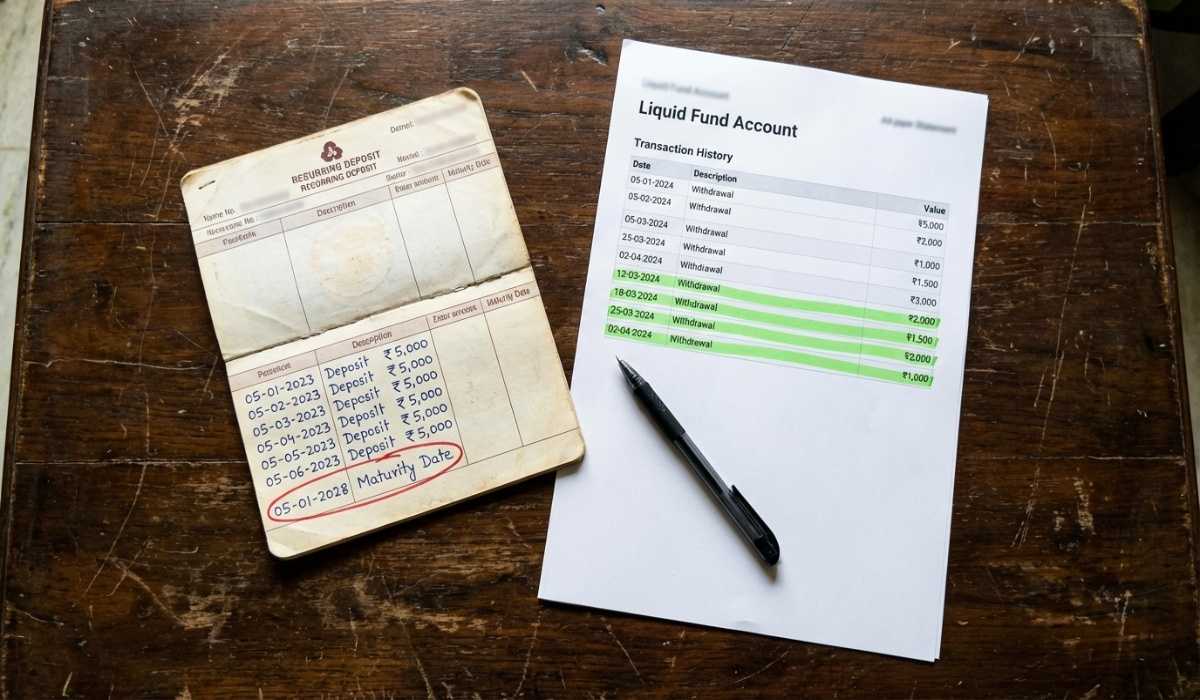

आपातकालीन स्थितियों में जब आपको तत्काल पैसे की जरूरत होती है, तब FDs और RDs की तरलता की कमी एक बड़ी समस्या बन जाती है। यदि आप अपनी FD या RD को मैच्योरिटी से पहले तोड़ते हैं, तो आपको पेनाल्टी का सामना करना पड़ता है। यह पेनाल्टी आमतौर पर 1-2% तक हो सकती है, जो आपके कुल रिटर्न को काफी कम कर देती है।

RD के मामले में स्थिति और भी जटिल हो जाती है क्योंकि यदि आप बीच में निकासी करते हैं, तो न केवल आपको पेनाल्टी देनी पड़ती है, बल्कि आपकी भविष्य की किश्तों का फायदा भी चला जाता है। इससे आपका लंबी अवधि का वित्तीय लक्ष्य भी प्रभावित होता है।

लिक्विड फंड्स में बिना पेनाल्टी तत्काल निकासी

दूसरी तरफ, लिक्विड फंड्स आपको बिना किसी पेनाल्टी के अपनी निवेश की गई राशि निकालने की सुविधा देते हैं। यह सुविधा लिक्विड फंड को आपातकालीन फंड के रूप में आदर्श विकल्प बनाती है। आप किसी भी व्यावसायिक दिन अपनी जरूरत के अनुसार पूरी राशि या आंशिक राशि निकाल सकते हैं।

लिक्विड फंड्स की यह लचीलापन खासकर उन परिस्थितियों में फायदेमंद है जब आपको अचानक मेडिकल इमरजेंसी या अन्य जरूरी खर्चों के लिए पैसे की आवश्यकता होती है। आप अपने निवेश को बिना किसी वित्तीय नुकसान के तुरंत भुना सकते हैं।

24 घंटे में फंड एक्सेस की सुविधा

लिक्विड फंड्स की सबसे बड़ी खासियत यह है कि आपकी पूंजी 24 घंटे के भीतर आपके बैंक खाते में क्रेडिट हो जाती है। यह उच्च तरलता आपको वित्तीय आपातकाल में तत्काल राहत प्रदान करती है। आधुनिक डिजिटल प्लेटफॉर्म के माध्यम से, आप कभी भी ऑनलाइन रिडेम्प्शन का अनुरोध कर सकते हैं।

यह तीव्र प्रक्रिया FDs और RDs के मुकाबले में स्पष्ट लाभ प्रदान करती है, जहाँ पेनाल्टी के साथ-साथ प्रोसेसिंग में भी अधिक समय लग सकता है। इसीलिए वित्तीय विशेषज्ञ आपातकालीन फंड के लिए लिक्विड फंड्स को प्राथमिकता देते हैं।

कर निहितार्थ और TDS नियम

FD और RD पर ब्याज की पूर्ण कर देयता

जब आप Fixed Deposits या Recurring Deposits में निवेश करते हैं, तो आपको मिलने वाला ब्याज पूर्ण रूप से आपकी आयकर स्लैब के अनुसार कर योग्य होता है। यह ब्याज आपकी अन्य आय के साथ जुड़कर आपकी कुल कर देयता बढ़ाता है।

यदि आप 30% टैक्स ब्रैकेट में आते हैं, तो आपके FD या RD से मिलने वाले हर रुपए पर 30% तक कर लग सकता है। इससे आपका वास्तविक रिटर्न काफी कम हो जाता है। उदाहरण के लिए, यदि आपका FD 6% ब्याज देता है और आप 30% टैक्स ब्रैकेट में हैं, तो आपका वास्तविक रिटर्न केवल 4.2% रह जाता है।

लिक्विड फंड्स में कैपिटल गेन्स टैक्सेशन (2023 के बाद)

1 अप्रैल 2023 के बाद खरीदे गए लिक्विड फंड्स के लिए कराधान नियम काफी बदल गए हैं। अब होल्डिंग अवधि की परवाह किए बिना, लिक्विड फंड्स से होने वाला पूंजीगत लाभ आपकी स्लैब दर पर कर योग्य होता है।

इससे पहले, तीन साल से अधिक समय तक होल्ड करने पर लंबी अवधि के कैपिटल गेन्स टैक्स का फायदा मिलता था। अब यह सुविधा समाप्त हो गई है। यह बदलाव विशेष रूप से लिक्विड फंड्स की टैक्स एफिशिएंसी को प्रभावित करता है, खासकर उच्च आयकर ब्रैकेट वाले निवेशकों के लिए।

TDS नियम और छूट की सीमाएं

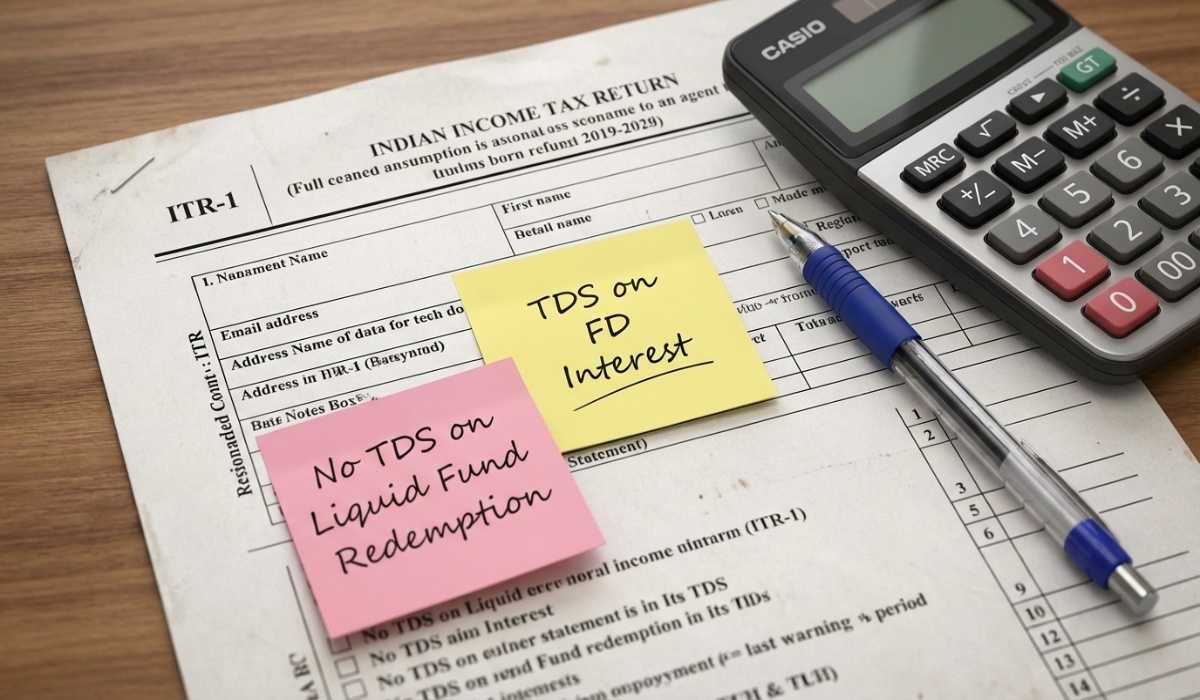

TDS नियमों में FD और RD तथा लिक्विड फंड्स के बीच महत्वपूर्ण अंतर है। यदि आपका FD या RD से ब्याज ₹50,000 प्रति वर्ष (वरिष्ठ नागरिकों के लिए ₹1 लाख) से अधिक होता है, तो बैंक स्रोत पर 10% TDS काटता है।

इसका मतलब यह है कि आपको मैच्योरिटी पर कम राशि मिलती है, और बाद में टैक्स रिटर्न फाइल करके रिफंड का इंतजार करना पड़ सकता है। Form 15G/15H जमा करके TDS से बचा जा सकता है यदि आपकी कुल आय टैक्स सीमा से कम है।

दूसरी ओर, लिक्विड फंड्स के रिडेम्पशन पर कोई TDS लागू नहीं होता है। यह इमरजेंसी फंड के लिए एक महत्वपूर्ण लाभ है क्योंकि आपको तुरंत पूरी राशि मिल जाती है बिना किसी TDS कटौती के।

निवेश अवधि और योगदान पैटर्न

लंप-सम निवेश के लिए उपयुक्त विकल्प

जब आपके पास एक बड़ी राशि उपलब्ध होती है और आप उसे एकमुश्त निवेश करना चाहते हैं, तो विकल्पों की तुलना करना महत्वपूर्ण हो जाता है। FDs एकमुश्त जमा के लिए उपयुक्त होते हैं, जहाँ आप एक निश्चित अवधि के लिए एकमुश्त राशि जमा करते हैं। यह विकल्प उन लोगों के लिए आदर्श है जो अपनी बचत को एक साथ निवेश करके निश्चित रिटर्न चाहते हैं।

लिक्विड फंड्स में भी एकमुश्त निवेश की अनुमति होती है, जो आपको बाजार-आधारित रिटर्न का अवसर प्रदान करता है। यदि आपके पास अतिरिक्त नकदी है और आप इसे इमरजेंसी फंड के रूप में रखना चाहते हैं, तो लिक्विड फंड एक बेहतर विकल्प हो सकता है क्योंकि यह तुरंत तरलता प्रदान करता है।

मासिक SIP और अनुशासित बचत की आदत

अनुशासित बचत की आदत विकसित करने के लिए RDs मासिक अंतराल पर निश्चित राशि जमा करने की सुविधा देते हैं। यह विकल्प विशेष रूप से उन व्यक्तियों के लिए लाभकारी है जो अपनी मासिक आय से एक निश्चित हिस्सा नियमित रूप से बचाना चाहते हैं।

लिक्विड फंड्स में SIP के माध्यम से निवेश की अनुमति होती है, जो आपको मार्केट एक्सपोज़र के साथ-साथ अनुशासित निवेश की सुविधा प्रदान करता है। SIP के माध्यम से आप छोटी राशि से शुरुआत कर सकते हैं और धीरे-धीरे अपना इमरजेंसी फंड बना सकते हैं।

| निवेश विकल्प | मासिक योगदान | न्यूनतम राशि | लचीलापन |

|---|---|---|---|

| RD | निश्चित राशि | ₹500-1000 | सीमित |

| लिक्विड फंड SIP | परिवर्तनशील | ₹100-500 | अधिक |

शॉर्ट-टर्म गोल्स के लिए आदर्श समाधान

अल्पकालिक वित्तीय लक्ष्यों की पूर्ति के लिए सही निवेश विकल्प चुनना आवश्यक है। लिक्विड फंड अल्पकालिक लक्ष्यों या आपातकालीन फंड बनाने के लिए आदर्श हो सकते हैं क्योंकि ये तुरंत तरलता प्रदान करते हैं और किसी भी समय पैसा निकाला जा सकता है।

RDs भी अल्पकालिक से मध्यम अवधि के लक्ष्यों के लिए बेहतर हो सकते हैं, विशेषकर जब आप एक निश्चित अवधि में एक लक्षित राशि एकत्र करना चाहते हैं। यदि आपका लक्ष्य 6 महीने से 5 साल के बीच है, तो RD एक स्थिर और अनुमानित विकल्प हो सकता है।

इमरजेंसी फंड के संदर्भ में, लिक्विड फंड की तत्काल तरलता आपातकालीन स्थितियों में अधिक उपयोगी होती है, जबकि RD का निश्चित रिटर्न दीर्घकालिक योजना के लिए बेहतर है।

विशिष्ट वित्तीय लक्ष्यों के लिए सही चुनाव

वेतनभोगी कर्मचारियों के लिए सबसे अच्छे विकल्प

अब जब आपने विभिन्न निवेश विकल्पों के रिटर्न और जोखिम की तुलना देख ली है, तो आइए समझते हैं कि वेतनभोगी व्यक्तियों के लिए कौन सा विकल्प सबसे उपयुक्त है। यदि आप एक वेतनभोगी व्यक्ति हैं जो मासिक बचत करना और अनुशासित बचत की आदत बनाना चाहते हैं, तो रिकरिंग डिपॉजिट (RD) आपके लिए सबसे अच्छे विकल्प हो सकते हैं।

RDs आपको हर महीने एक निश्चित राशि जमा करने की सुविधा प्रदान करते हैं, जो आपकी मासिक सैलरी के साथ पूरी तरह मेल खाती है। यह व्यवस्था आपको वित्तीय अनुशासन सिखाती है और सुनिश्चित करती है कि आप नियमित रूप से बचत करते रहें। वेतनभोगी व्यक्तियों के लिए यह एक आदर्श समाधान है क्योंकि यह उनकी मासिक आय के पैटर्न के अनुकूल होता है।

इमरजेंसी फंड बनाने के लिए आदर्श समाधान

पहले जो तरलता और निकासी की सुविधाओं को देखा गया है, उसके आधार पर लिक्विड फंड आपातकालीन फंड बनाने के लिए आदर्श समाधान हैं। यदि आप एक मजबूत इमरजेंसी फंड बनाना चाहते हैं, तो लिक्विड फंड्स आपकी पहली पसंद होनी चाहिए।

लिक्विड फंड्स की सबसे बड़ी खासियत यह है कि वे बिना किसी पेनाल्टी के किसी भी व्यावसायिक दिन निकासी की अनुमति देते हैं। आपातकालीन स्थितियों में यह तरलता अत्यंत महत्वपूर्ण होती है। इसके अलावा, ये फंड्स निष्क्रिय फंडों पर अल्पकालिक रिटर्न अर्जित करने के लिए भी उपयुक्त हैं, जिससे आपका पैसा बेकार नहीं पड़ता।

आपातकालीन परिस्थितियों में तत्काल पैसों की आवश्यकता होती है, और लिक्विड फंड्स इस आवश्यकता को पूरी तरह से पूरा करते हैं।

कम जोखिम वाले निवेशकों के लिए उपयुक्त विकल्प

इस बिंदु पर, यदि आप एक कम जोखिम वाले निवेशक हैं, तो FDs और RDs आपके लिए बेहतर विकल्प हो सकते हैं। ये निवेश विकल्प कई कारणों से सुरक्षित माने जाते हैं।

सबसे महत्वपूर्ण बात यह है कि FDs और RDs DICGC कवर द्वारा बीमाकृत होते हैं और गारंटीड आय प्रदान करते हैं। यह सुरक्षा उन निवेशकों के लिए अत्यंत महत्वपूर्ण है जो बाजार की अस्थिरता से बचना चाहते हैं।

FDs उन निवेशकों के लिए आदर्श हैं जो एकमुश्त पूंजी के साथ स्थिर रिटर्न की तलाश में हैं और कम जोखिम चाहते हैं। यदि आपके पास एक निश्चित राशि उपलब्ध है और आप इसे सुरक्षित रूप से निवेश करना चाहते हैं, तो FDs आपके लिए सबसे उपयुक्त विकल्प हैं।

यह समझना जरूरी है कि आपकी वित्तीय स्थिति, जोखिम सहनशीलता, और निवेश लक्ष्यों के आधार पर सही विकल्प चुनना महत्वपूर्ण है।

आपके इमरजेंसी फंड के लिए सही विकल्प चुनना आपकी व्यक्तिगत वित्तीय स्थिति और जरूरतों पर निर्भर करता है। अगर आप पूर्ण सुरक्षा और गारंटीशुदा रिटर्न चाहते हैं, तो रेकरिंग डिपॉजिट एक विश्वसनीय विकल्प है। वहीं यदि आपको बेहतर तरलता, तत्काल पैसे की पहुंच और संभावित रूप से अधिक रिटर्न की आवश्यकता है, तो लिक्विड फंड्स आपके लिए अधिक उपयुक्त हो सकते हैं।

2026 में दोनों विकल्पों के अपने फायदे हैं – RD में मासिक अनुशासन और DICGC बीमा कवर मिलता है, जबकि लिक्विड फंड्स में बिना पेनल्टी के निकासी और बेहतर टैक्स एफिशिएंसी है। आपको अपने रिस्क टॉलरेंस, इनवेस्टमेंट हॉराइज़न और लिक्विडिटी की आवश्यकता के आधार पर निर्णय लेना चाहिए। याद रखें, एक मजबूत इमरजेंसी फंड वही है जो आपातकाल में आसानी से उपलब्ध हो और आपके वित्तीय लक्ष्यों के साथ तालमेल बिठाए।

Also Read: इमरजेंसी फंड: परिवार को आर्थिक संकट से बचाने का तरीका

अस्वीकरण: इस ब्लॉग में दी गई जानकारी केवल शैक्षिक और सामान्य जागरूकता के उद्देश्य से है, यह किसी भी प्रकार की वित्तीय, निवेश या कर सलाह नहीं है। म्यूचुअल फंड और बैंक डिपॉजिट में निवेश बाजार जोखिमों और नियामक परिवर्तनों के अधीन होता है — निवेश से पहले किसी SEBI-पंजीकृत वित्तीय सलाहकार से परामर्श अवश्य लें। लेख में उल्लिखित रिटर्न और टैक्स दरें अनुमानित हैं और व्यक्तिगत परिस्थितियों के अनुसार भिन्न हो सकती हैं।