क्या आपके साथ कभी ऐसा हुआ है कि आपके बैंक अकाउंट या क्रेडिट कार्ड से अचानक ₹199, ₹299 या ₹499 कट गए हों, और आपको पता भी न चला हो कि यह पैसे किस चीज़ के लिए कटे?

ज्यादातर भारतीय इन्वेस्टर शेयर बाज़ार और म्यूचुअल फंड में पैसा लगाकर अपनी संपत्ति बढ़ाने की कोशिश कर रहे हैं। लेकिन सच तो यह है कि दूसरी तरफ उनके ही बैंक खाते से ‘ऑटोपे’ के ज़रिए हर महीने हजारों रुपये बिना किसी इस्तेमाल के बर्बाद हो रहे हैं। इसे ही हम Subscription Fatigue (सबस्क्रिप्शन फटीग) कहते हैं।

मेरा नाम ईश्वर बुलबुले (Ishwar Bulbule) है। मैंने ICICI Prudential में 5 साल से ज़्यादा समय तक काम किया है और पिछले 14 सालों से मैं म्यूचुअल फंड्स में सक्रिय रूप से निवेश कर रहा हूँ। अपने इस लंबे अनुभव में मैंने एक बड़ी अजीब बात नोटिस की है। लोग अपनी SIP का NAV तो हर रोज़ चेक करते हैं, लेकिन अपने क्रेडिट कार्ड के उन सब्सक्रिप्शन चार्जेज पर ध्यान नहीं देते, जिनका वे महीनों से इस्तेमाल ही नहीं कर रहे हैं।

आज के इस लेख में, हम PaisaForever.com के मिशन को आगे बढ़ाते हुए बात करेंगे कि कैसे यह ‘सब्सक्रिप्शन फटीग’ धीरे-धीरे आपके रिटायरमेंट कॉर्पस में सेंध लगा रहा है। मैं आपको कोई रातों-रात अमीर बनने का शॉर्टकट नहीं दूँगा, बल्कि हम डेटा और असली गणित के ज़रिए समझेंगे कि इस पैसे की बर्बादी को कैसे रोकना है।

Subscription Fatigue क्या है और यह आपको कैसे नुकसान पहुँचा रहा है?

जब आप एक ही समय पर कई सारे डिजिटल प्लेटफॉर्म्स (जैसे OTT, म्यूजिक ऐप्स, फिटनेस ऐप्स, फूड डिलीवरी, और सॉफ्टवेयर) का मंथली या ईयरली सब्सक्रिप्शन ले लेते हैं, और उन्हें मैनेज करना आपके लिए आर्थिक और मानसिक रूप से थका देने वाला हो जाता है, तो उसे ‘Subscription Fatigue’ या ‘सबस्क्रिप्शन फटीग’ कहा जाता है।

आजकल भारतीय उपभोक्ता इकॉनमी में एक बड़ा बदलाव आ रहा है। हम लोग ‘ओनरशिप’ (Ownership – किसी चीज़ का मालिक होना) से ‘एक्सेस’ (Access – किसी चीज़ को किराए पर इस्तेमाल करना) की तरफ बढ़ रहे हैं। IAMAI की ताज़ा 2025-2026 की रिपोर्ट के अनुसार, भारत में इंटरनेट यूज़र्स की संख्या 95 करोड़ (950 million) को पार कर गई है। इंटरनेट तो सस्ता हो गया है, लेकिन उस पर मिलने वाली सुविधाएँ आपके बजट (Budget) पर भारी पड़ रही हैं।

जब कोई सब्सक्रिप्शन सिर्फ ₹199 या ₹299 प्रति माह का होता है, तो वह हमारे दिमाग को बहुत छोटा खर्च लगता है। इसे ‘माइक्रो-ट्रांजेक्शन’ (Micro-transactions) कहते हैं। लेकिन जब आपके पास Netflix, Amazon Prime, Swiggy One, Zomato Gold और किसी जिम का सब्सक्रिप्शन एक साथ चल रहा हो, तो यह खर्च हर महीने ₹2,000 से ₹3,000 तक पहुँच जाता है।

मार्च 2026 में सामने आई ‘Sensor Tower’ की रिपोर्ट बताती है कि भारत में लोगों को अब ‘स्ट्रीमिंग फटीग’ हो रहा है और 2024 के मुकाबले OTT प्लेटफॉर्म्स पर बिताए जाने वाले समय में 16% की गिरावट आई है। इसका सीधा मतलब है कि लोग इन ऐप्स का इस्तेमाल कम कर रहे हैं, लेकिन फिर भी हर महीने पैसे चुका रहे हैं। यह सीधे तौर पर आपके इक्विटी पोर्टफोलियो को नुकसान पहुँचा रहा है।

UPI Autopay और E-mandate: सुविधा या खतरे की घंटी?

पिछले कुछ सालों में, डिजिटल पेमेंट बहुत आसान हो गए हैं। जब से NPCI (National Payments Corporation of India) ने UPI Autopay की सुविधा शुरू की है, किसी भी ऐप का सब्सक्रिप्शन लेना सिर्फ एक क्लिक का काम रह गया है।

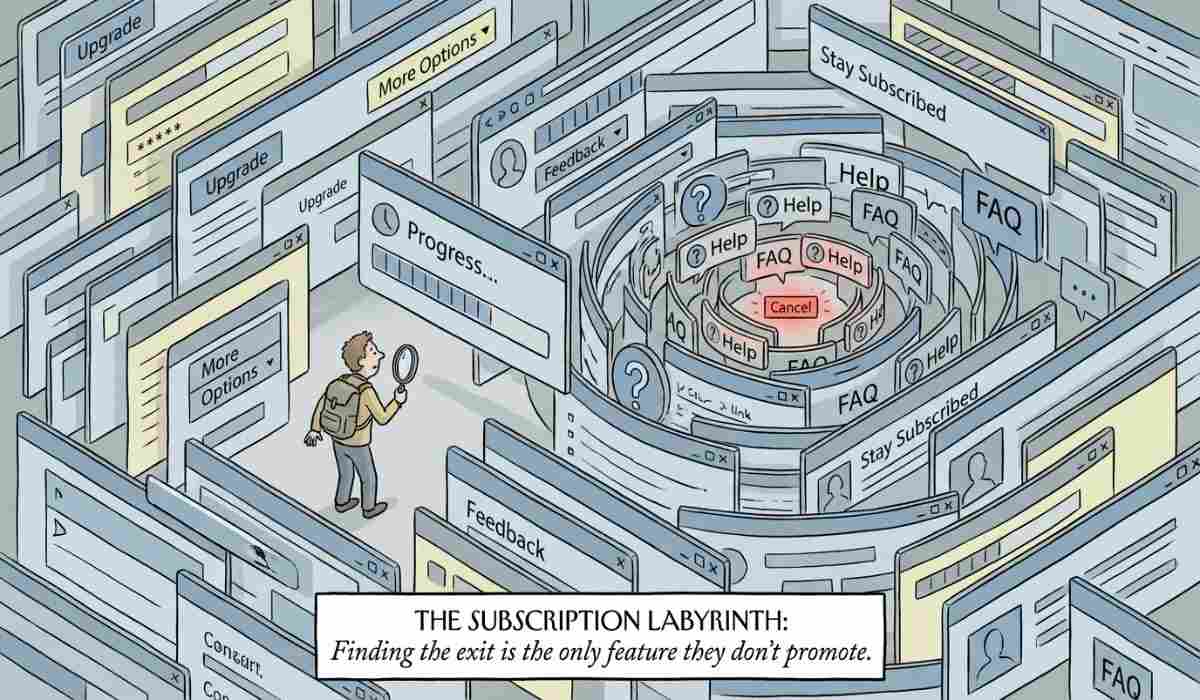

जब आप पहली बार कोई सब्सक्रिप्शन लेते हैं, तो आप एक E-mandate सेट करते हैं। इसका मतलब है कि आप अपने बैंक को निर्देश दे रहे हैं कि, “अगले महीने से मुझसे बिना पूछे मेरे खाते से पैसे काट लिए जाएँ।” यह सुविधा सुनने में बहुत अच्छी लगती है, लेकिन असल में यह एक बड़ा जाल साबित हो सकती है।

यहाँ समस्या क्या है? कई कंपनियाँ ‘Dark Patterns’ (डार्क पैटर्न्स) का इस्तेमाल करती हैं। यानी वे सब्सक्रिप्शन लेने का प्रोसेस तो बहुत आसान बनाती हैं, लेकिन उसे Cancel करने का प्रोसेस इतना मुश्किल कर देती हैं कि आप हार मान लेते हैं।

शेयर बाज़ार (Stock Market) और पर्सनल फाइनेंस में अपने 10 साल के तजुर्बे में मैंने बहुत से केस देखे हैं। हाल ही में मेरी बात एक अच्छे वेतन वाले IT इंजीनियर से हुई। उसने एक फिटनेस ऐप का ऑटोपे सेट किया था और पिछले 3 साल से वह हर महीने ₹499 दे रहा था, जबकि उसने ऐप सिर्फ दो बार खोला था! उसने बिना वजह करीब ₹18,000 बर्बाद कर दिए।

NPCI का नया और शानदार कदम: अच्छी बात यह है कि दिसंबर 2025 में NPCI ने upihelp.npci.org.in नाम से एक नया सेंट्रल पोर्टल लॉन्च किया है। यह पोर्टल आपके लिए एक वरदान है। अब आप इस एक ही वेबसाइट पर जाकर अपने सभी UPI Autopay मैंडेट्स देख सकते हैं और जो सब्सक्रिप्शन आपको नहीं चाहिए, उसे वहीं से तुरंत कैंसिल कर सकते हैं।

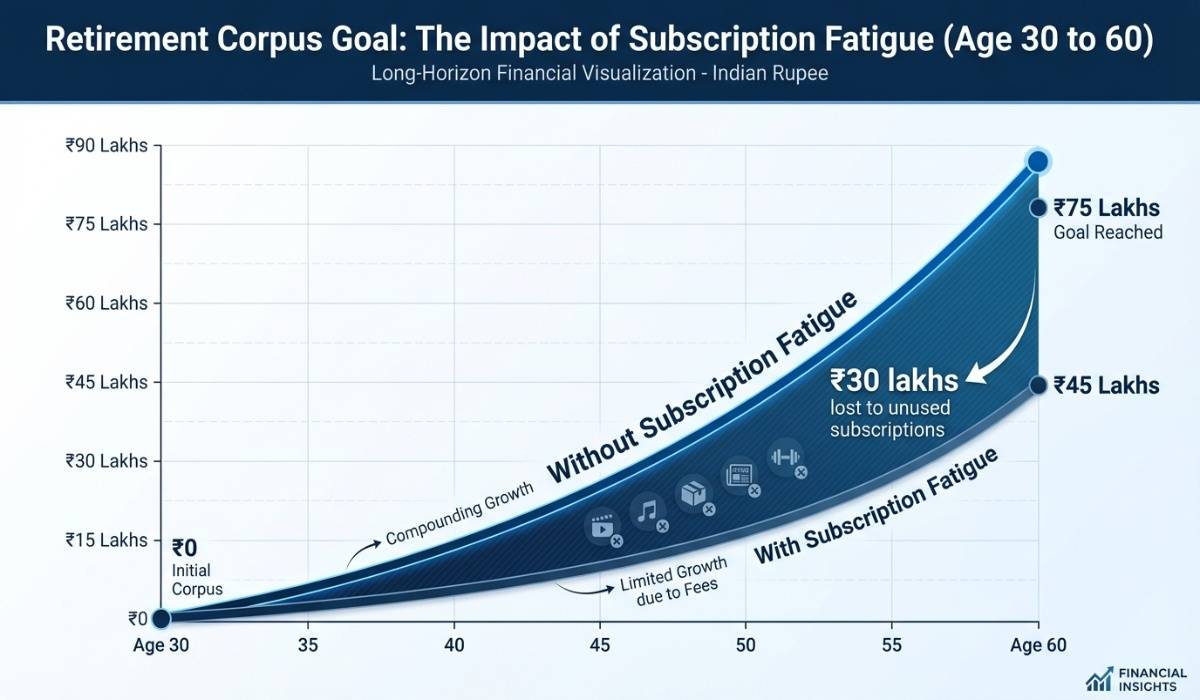

छोटी रकम, बड़ा नुकसान: Compounding का उल्टा असर

अल्बर्ट आइंस्टीन ने कहा था कि, “Compounding (चक्रवृद्धि ब्याज) दुनिया का आठवाँ अजूबा है। जो इसे समझता है, वह कमाता है; और जो नहीं समझता, वह इसे भरता है।”

जब हम वेल्थ क्रिएशन की बात करते हैं, तो आपकी म्यूच्यूअल फण्ड SIP आपको इसी कम्पाउंडिंग (CAGR – Compound Annual Growth Rate) का फायदा देती है। लेकिन यह ‘सब्सक्रिप्शन फटीग’ आपकी संपत्ति पर “रिवर्स कम्पाउंडिंग” की तरह काम करता है। आइए इसे एक असली कैलकुलेशन से समझते हैं।

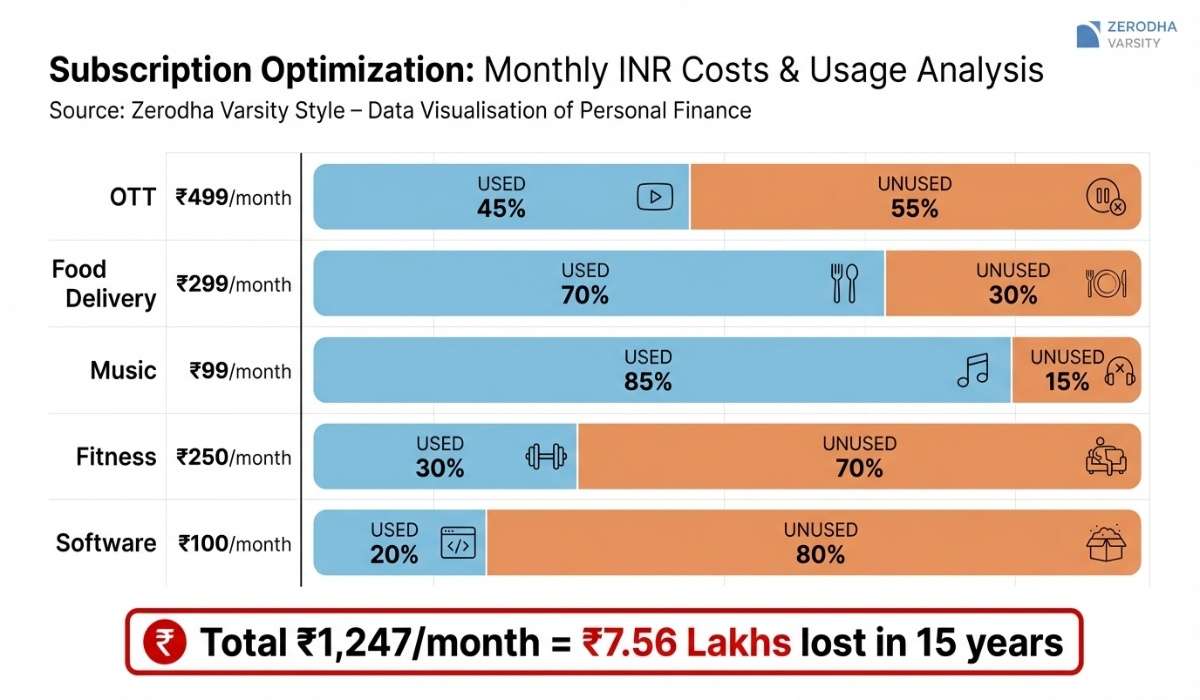

मान लीजिए आपके पास 5 ऐसे सब्सक्रिप्शन हैं जिनका आप ज्यादा इस्तेमाल नहीं करते:

- OTT प्लेटफॉर्म 1: ₹199 / महीना

- OTT प्लेटफॉर्म 2: ₹299 / महीना

- फूड डिलीवरी प्रो: ₹150 / महीना

- म्यूजिक ऐप: ₹99 / महीना

- इस्तेमाल न होने वाला फिटनेस ऐप: ₹500 / महीना आपका कुल मासिक खर्च: ₹1,247 (चलिए इसे राउंड फिगर ₹1,500 मान लेते हैं)।

अब, अगर आप समझदारी से यह फालतू का ₹1,500 बचा लें और इसे एक अच्छी डाइवर्सिफिकेशन वाले Nifty 50 Index Fund में SIP के ज़रिए लगा दें, तो क्या होगा? (ऐतिहासिक डेटा के अनुसार निफ्टी 50 ने लंबी अवधि में लगभग 12% का CAGR रिटर्न दिया है)।

- निवेश की रकम: ₹1,500 प्रति माह

- समय सीमा: 15 साल

- अनुमानित रिटर्न (CAGR): 12%

15 साल में आपकी कुल जमा की गई रकम होगी ₹2,70,000। लेकिन कम्पाउंडिंग के जादू से आपके निवेश की कुल वैल्यू लगभग ₹7,56,000 (7.56 लाख रुपये) हो जाएगी!

ज़रा सोचिए! सिर्फ थोड़ी सी लापरवाही और सबस्क्रिप्शन फटीग के कारण आप अपने भविष्य के साढ़े सात लाख रुपये गँवा रहे हैं। यह पैसा आपके इमर्जेंसी फंड या आपके रिटायरमेंट कॉर्पस का एक बड़ा हिस्सा बन सकता था।

सबस्क्रिप्शन फटीग से बाहर निकलने के 3 आसान कदम

अगर आप अपने मेहनत के पैसे को इस तरह बर्बाद होने से रोकना चाहते हैं, तो आज ही इन 3 प्रैक्टिकल कदमों को उठाएँ:

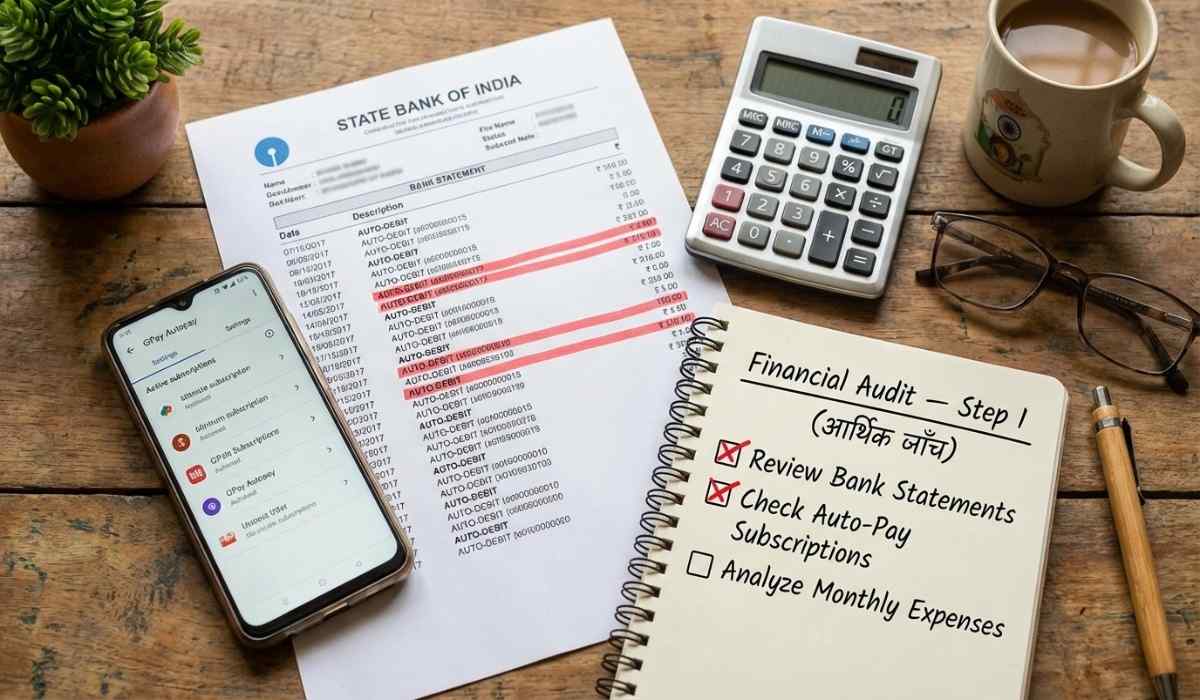

कदम 1: अपना ‘फाइनेंशियल ऑडिट’ (Financial Audit) करें सबसे पहले अपने पिछले 3 महीने का बैंक स्टेटमेंट और क्रेडिट कार्ड स्टेटमेंट निकालें। उसमें ‘Auto-debit’ या ‘Recurring’ नाम से हुए हर ट्रांजैक्शन को हाईलाइट करें। आपको पक्का 2-3 ऐसे खर्चे मिलेंगे जिनकी आपको ज़रूरत ही नहीं है। इसके अलावा, NPCI के नए पोर्टल (upihelp.npci.org.in) का इस्तेमाल करके अपने सारे एक्टिव ई-मैंडेट्स चेक करें और फालतू के खर्चे तुरंत रोक दें।

कदम 2: 48 घंटे का नियम (The 48-Hour Rule) मैं अपने निवेशकों को हमेशा यह नियम सिखाता हूँ: आज ही अपने सारे नॉन-एसेंशियल (गैर-ज़रूरी) सब्सक्रिप्शन कैंसिल कर दें। हाँ, बिल्कुल सारे! इसके बाद 48 घंटे तक इंतज़ार करें। अगर आपको वाकई किसी ऐप (जैसे कोई खास वेब-सीरीज़ देखने के लिए) की सख्त ज़रूरत महसूस हो, तभी उसका सब्सक्रिप्शन दोबारा लें। आप हैरान रह जाएँगे कि 90% ऐप्स की आपको असल में कोई ज़रूरत नहीं होती।

कदम 3: बंडलिंग (Bundling) का सही इस्तेमाल करें अलग-अलग ऐप्स के लिए अलग पैसे देने से अच्छा है कि आप ऐसे प्लान चुनें जिनमें कई सुविधाएँ एक साथ मिलती हों। उदाहरण के लिए, Times Prime जैसी मेंबरशिप में आपको SonyLIV से लेकर Swiggy और यात्रा डिस्काउंट तक बहुत सी चीजें एक ही फीस में मिल जाती हैं। इसके अलावा, अपने परिवार के सदस्यों के साथ फैमिली प्लान शेयर करें ताकि प्रति व्यक्ति खर्च कम हो सके।

मेरा व्यक्तिगत फॉर्मूला: Recurring Costs को कैसे मैनेज करें?

भारतीय शेयर बाज़ार (BSE/NSE) में 10 साल और क्रिप्टोकरेंसी में 5 साल बिताने के बाद, मैंने मार्केट के उतार-चढ़ाव को बहुत करीब से देखा है। ICICI Prudential में अपने कार्यकाल के दौरान मैंने सीखा कि जो निवेशक अपने ‘फिक्स्ड खर्चों’ को कंट्रोल में रखते हैं, वही मार्केट क्रैश के समय पैनिक नहीं करते।

मेरा पर्सनल सब्सक्रिप्शन मैनेजमेंट फॉर्मूला इस प्रकार है:

- ऑटोपे सिर्फ इन्वेस्टिंग के लिए: मैं अपना बैंक UPI Autopay सिर्फ अपनी म्यूच्यूअल फण्ड SIP और टर्म इंश्योरेंस के प्रीमियम के लिए चालू रखता हूँ। क्योंकि निवेश में अनुशासन सबसे ज़रूरी है।

- मनोरंजन के लिए मैन्युअल पेमेंट: मैं कभी भी OTT या फूड डिलीवरी ऐप्स के लिए ऑटोपे सेट नहीं करता। जब सब्सक्रिप्शन खत्म होता है, तो मैं रुककर सोचता हूँ। अगर मुझे वाकई अगले 1 महीने तक उस ऐप की ज़रूरत है, तभी मैं खुद से (मैन्युअल) पेमेंट करता हूँ।

- क्रेडिट कार्ड्स की ट्रैकिंग: मैं अपने क्रेडिट कार्ड का स्टेटमेंट हर महीने की 5 तारीख को खुद चेक करता हूँ। इसके अलावा, मैं ‘वार्षिक सब्सक्रिप्शन’ लेने से बचता हूँ, क्योंकि मुझे नहीं पता कि 8 महीने बाद वह सर्विस मेरे काम आएगी या नहीं।

आपका पैसा आपकी सबसे बड़ी ताकत है। इसे खर्च करने का कंट्रोल किसी कंपनी के ‘ऑटो-डेबिट’ सिस्टम को मत सौंपिए।

निष्कर्ष (Conclusion)

दोस्तों, वेल्थ क्रिएशन का मतलब सिर्फ सही स्टॉक ढूँढना या एक्सपेंस रेश्यो चेक करना नहीं है। अमीर बनने की शुरुआत आपके छोटे-छोटे खर्चों को बचाने से होती है। सबस्क्रिप्शन फटीग आज के डिजिटल युग की एक ‘दीमक’ है, जो बिना आवाज़ किए आपकी संपत्ति को खोखला कर रही है।

आज के मुख्य टेकअवे:

- फटीग को पहचानें: उन ऐप्स के लिए पैसा देना तुरंत बंद करें जिन्हें आप पिछले 30 दिनों से इस्तेमाल नहीं कर रहे हैं।

- कम्पाउंडिंग का फायदा उठाएँ: सब्सक्रिप्शन से बचाए गए ₹1000-₹2000 को इंडेक्स फंड या अच्छे म्यूचुअल फंड की SIP में लगाएँ।

- ऑटोपे का कंट्रोल अपने हाथ में लें: NPCI के नए पोर्टल का इस्तेमाल करें और गैर-ज़रूरी ई-मैंडेट्स आज ही रद्द करें।

- निवेश को प्राथमिकता दें: ऑटो-डेबिट का इस्तेमाल सिर्फ अपने इमर्जेंसी फंड, SIP और इंश्योरेंस के लिए करें, मनोरंजन के लिए नहीं।

PaisaForever पर मेरा हमेशा यही प्रयास रहता है कि मैं आपको सही और डेटा-ड्रिवन जानकारी दूँ। आज ही अपना बैंक स्टेटमेंट चेक करें और समझदारी से फैसले लें। आपका एक-एक रुपया बहुत कीमती है!

Also Read: ₹5 लाख आपातकालीन फंड: हर भारतीय परिवार को क्यों चाहिए

(Disclaimer: यह लेख केवल शैक्षिक (Educational) उद्देश्यों के लिए है। मैं यहाँ किसी भी शेयर या फंड को खरीदने की सलाह (Stock tips) नहीं दे रहा हूँ। कोई भी निवेश करने से पहले अपने SEBI रजिस्टर्ड फाइनेंसियल एडवाइजर से सलाह ज़रूर लें।)