क्या आप अपने भविष्य को लेकर चिंतित हैं?

14 साल से ज्यादा समय से निवेश करते हुए और 5 साल ICICI Prudential में काम करते हुए, मैंने हजारों भारतीयों के वित्तीय जीवन को करीब से देखा है. एक कहानी जो बार-बार सामने आती है, वह है ‘मध्यम वर्गीय सपना’ – एक अच्छा घर, बच्चों के लिए बेहतरीन शिक्षा, और एक सम्मानजनक, चिंता मुक्त रिटायरमेंट. यह एक खूबसूरत सपना है. लेकिन यह एक नाजुक सपना भी है.

मैंने देखा है कि लोग अपने सपनों को पूरा करने के लिए ‘अटैक’ पर बहुत ध्यान देते हैं – अगला मल्टीबैगर स्टॉक ढूंढना, सबसे ज्यादा रिटर्न देने वाले फंड में निवेश करना. लेकिन वे अक्सर अपने ‘डिफेंस’ को पूरी तरह से नजरअंदाज कर देते हैं. इसी वजह से मैंने तीन गहरे डर हर निवेशक की आंखों में देखे हैं, चाहे वो एक युवा सॉफ्टवेयर इंजीनियर हो या एक अनुभवी बिजनेसमैन:

- “अगर कल मुझे कुछ हो गया, तो क्या मेरा परिवार सड़क पर आ जाएगा? मेरे बच्चों की पढ़ाई का क्या होगा?”

- “मेडिकल बिल भारत में रॉकेट की तरह बढ़ रहे हैं. क्या अस्पताल का एक बिल मेरी सालों की मेहनत की कमाई को खत्म कर देगा?”

- “मैं पैसा बचा तो रहा हूं, लेकिन क्या यह बढ़ती महंगाई को मात देकर मेरे बड़े सपनों को पूरा करने के लिए कभी काफी होगा?”

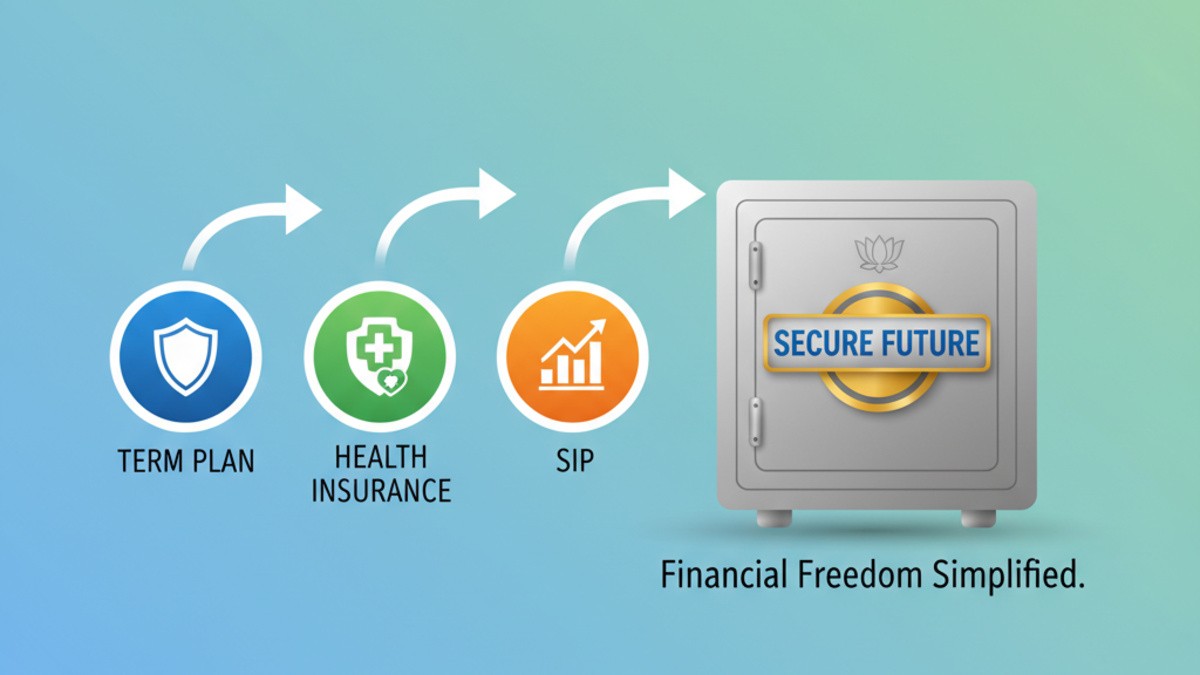

इन सवालों के जवाब किसी शॉर्टकट में नहीं, बल्कि एक ठोस, अनुशासित Financial Planning में हैं. यह पोस्ट आपको कोई ‘स्कीम’ नहीं बेचेगी. यह आपको वह अचूक फॉर्मूला देगी जिसका मैं खुद पालन करता हूँ – एक 3-चरणीय रणनीति जो इन तीनों डरों पर सीधा प्रहार करती है. यह टर्म प्लान + हेल्थ कवर + SIP का वो शक्तिशाली संयोजन है जो आपके लिए एक अभेद्य वित्तीय किले का निर्माण करता है, जिससे आप एक सुरक्षित और संपन्न भविष्य की ओर बढ़ सकें.

पहला स्तंभ: आपके परिवार का सुरक्षा कवच – Term Plan

टर्म प्लान क्या है और यह क्यों जरूरी है?

वित्तीय नियोजन एक इमारत बनाने जैसा है. आप एक फैंसी रूफटॉप पूल या शानदार इंटीरियर के बारे में सोचने से पहले एक मजबूत नींव बनाते हैं. टर्म प्लान आपकी वित्तीय इमारत की वही गहरी, अदृश्य लेकिन सबसे महत्वपूर्ण नींव है.

यह जीवन बीमा का सबसे शुद्ध और सरल रूप है. इसमें कोई निवेश, कोई मैच्योरिटी बेनिफिट, कोई तामझाम नहीं होता. इसका एक ही काम है: अगर पॉलिसी अवधि के दौरान आपकी दुर्भाग्यपूर्ण मृत्यु हो जाती है, तो आपके नॉमिनी (परिवार) को एक बड़ी, पूर्व-निर्धारित राशि (Sum Assured) देना. यह एक “वित्तीय सीटबेल्ट” है.

अक्सर लोग इसे ULIPs या एंडोमेंट पॉलिसियों के साथ भ्रमित करते हैं, जहाँ बीमा और निवेश मिला दिया जाता है. यह एक बड़ी गलती है. जब आप बीमा और निवेश मिलाते हैं, तो आपको दोनों में से किसी में भी सर्वश्रेष्ठ नहीं मिलता – बीमा कवर अपर्याप्त होता है और रिटर्न बहुत कम. टर्म प्लान इतना प्रभावी इसलिए है क्योंकि यह सस्ता है. कम प्रीमियम पर आपको बहुत बड़ा कवर मिलता है, जिससे आप बाकी बचे पैसे को बेहतर रिटर्न के लिए SIP जैसे साधनों में निवेश कर सकते हैं. इसका एकमात्र उद्देश्य आपके न रहने पर आपकी आय को बदलना है, ताकि सच्ची पारिवारिक वित्तीय सुरक्षा सुनिश्चित हो सके.

आपको कितने कवर की आवश्यकता है?

अंगूठे का एक सामान्य नियम है कि आपका टर्म कवर आपकी वार्षिक आय का कम से ‘कम’ 15 से 20 गुना होना चाहिए. लेकिन हमें इसे और सटीक बनाना होगा.

विस्तृत फॉर्मूला: [(वार्षिक आय x 15) + सभी बकाया लोन (होम, कार, आदि) + बच्चों की शिक्षा जैसे बड़े लक्ष्य] – मौजूदा बचत और निवेश = आपका आदर्श टर्म कवर

उदाहरण के लिए, यदि आपकी वार्षिक आय ₹10 लाख है और ₹40 लाख का होम लोन बकाया है, तो आपको कम से कम (10L x 15) + 40L = ₹1.9 करोड़ के कवर की आवश्यकता है. यह सुनिश्चित करता है कि आपका परिवार न केवल अपने मासिक खर्चों को पूरा कर सकता है, बल्कि बड़े लोन चुकाने में भी सक्षम है.

सही टर्म प्लान कैसे चुनें?

बाजार में दर्जनों प्लान हैं. एक डेटा-संचालित निवेशक के रूप में, बेस्ट टर्म इंश्योरेंस प्लान चुनते समय इन मेट्रिक्स पर ध्यान दें:

- क्लेम सेटलमेंट रेशियो (CSR): यह सबसे महत्वपूर्ण है. यह दिखाता है कि एक बीमा कंपनी कुल दावों में से कितने प्रतिशत का भुगतान करती है. हमेशा 98% से अधिक CSR वाली कंपनी चुनें. यह डेटा IRDAI की वार्षिक रिपोर्ट में आसानी से उपलब्ध है.

- सॉल्वेंसी रेशियो: यह मेट्रिक कंपनी की वित्तीय मजबूती को दर्शाता है – कि क्या उसके पास अपने सभी दावों को निपटाने के लिए पर्याप्त पूंजी है. IRDAI के अनुसार 1.5 का अनुपात आदर्श माना जाता है.

- महत्वपूर्ण राइडर्स :

- एक्सीडेंटल डेथ बेनिफिट: दुर्घटना में मृत्यु होने पर अतिरिक्त राशि प्रदान करता है.

- क्रिटिकल इलनेस कवर: यह एक गेम-चेंजर हो सकता है. यदि आपको पॉलिसी में सूचीबद्ध किसी गंभीर बीमारी (जैसे कैंसर, हार्ट अटैक) का पता चलता है, तो आपको तुरंत एकमुश्त राशि का भुगतान किया जाता है. यह राशि आपकी आय के नुकसान की भरपाई कर सकती है और इलाज के उन खर्चों को कवर कर सकती है जो शायद आपका स्वास्थ्य बीमा न करे.

और हाँ, टर्म प्लान पर चुकाया गया प्रीमियम आपको आयकर की धारा 80C के तहत ₹1.5 लाख तक की टैक्स छूट भी दिलाता है.

Also read : 20s और 30s में टर्म इंश्योरेंस लेना क्यों ज़रूरी है?

दूसरा स्तंभ: आपकी बचत का रक्षक – Health Insurance

स्वास्थ्य बीमा क्यों एक “विकल्प” नहीं, बल्कि एक “अनिवार्यता” है

NITI आयोग की एक रिपोर्ट के अनुसार, भारत में लगभग 6 करोड़ लोग हर साल केवल स्वास्थ्य पर होने वाले खर्चों के कारण गरीबी में धकेल दिए जाते हैं. यह एक चौंकाने वाला आंकड़ा है. भारत में मेडिकल महंगाई दर 14-15% की दर से बढ़ रही है, जो आपकी वेतन वृद्धि या आपके निवेश रिटर्न से भी तेज हो सकती है.

मैंने अपने करियर में ऐसे कई परिवार देखे हैं जिन्होंने 15 साल तक मेहनत से SIP में निवेश किया, केवल यह देखने के लिए कि एक हफ्ते की ICU देखभाल ने उनकी पूरी बचत को साफ कर दिया. इसीलिए हेल्थ इंश्योरेंस क्यों जरूरी है, यह सवाल ही नहीं है. यह आपकी वित्तीय योजना का एक गैर-परक्राम्य (non-negotiable) हिस्सा है.

इसे एक ‘वित्तीय फायरवॉल’ के रूप में सोचें. यह एक मेडिकल इमरजेंसी की आग को अस्पताल तक ही सीमित रखता है, और उसे आपके बाकी वित्तीय घर – आपकी बचत, निवेश और भविष्य के लक्ष्यों – को जलाने से रोकता है.

व्यक्तिगत बनाम फैमिली फ्लोटर प्लान

- इंडिविजुअल प्लान: परिवार के हर सदस्य के लिए एक समर्पित बीमा राशि.

- फैमिली फ्लोटर: एक ही बड़ी बीमा राशि जो पूरे परिवार (पति, पत्नी और 2 बच्चों तक) द्वारा साझा की जाती है. यह आमतौर पर युवा और स्वस्थ परिवारों के लिए अधिक लागत प्रभावी होता है.

स्वास्थ्य बीमा पॉलिसी में क्या देखें?

एक अच्छी पॉलिसी सिर्फ कम प्रीमियम वाली नहीं होती. इन विवरणों पर ध्यान दें:

- पर्याप्त बीमा राशि: मेट्रो शहर में रहने वाले परिवार के लिए कम से कम ₹10-15 लाख का बेस कवर अनिवार्य है. आप इसे ₹50 लाख या ₹1 करोड़ तक बढ़ाने के लिए एक सुपर टॉप-अप प्लान के साथ जोड़ सकते हैं, जो बहुत लागत प्रभावी है.

- सब-लिमिट्स और को-पेमेंट: “सस्ती” पॉलिसियों से सावधान रहें जिनमें रूम रेंट, ICU शुल्क या विशिष्ट बीमारियों पर कैप (सब-लिमिट) हो. एक ‘नो सब-लिमिट’ और ‘जीरो को-पेमेंट’ वाली पॉलिसी चुनें, भले ही उसका प्रीमियम थोड़ा अधिक हो.

- कैशलेस हॉस्पिटल नेटवर्क: सुनिश्चित करें कि आपके पसंदीदा और निकटतम बड़े अस्पताल कंपनी के नेटवर्क में शामिल हों ताकि आपको अपनी जेब से भुगतान न करना पड़े.

- वेटिंग पीरियड और एक्सक्लूजन: पॉलिसी खरीदने से पहले, पहले से मौजूद बीमारियों के लिए वेटिंग पीरियड (आमतौर पर 2-4 साल) और स्थायी एक्सक्लूजन (क्या कवर नहीं है) की सूची को ध्यान से पढ़ें.

स्वास्थ्य बीमा का प्रीमियम आपको धारा 80D के तहत टैक्स बचाने में भी मदद करता है. यह एक और वजह है कि टैक्स कैसे बचाएं की रणनीति में यह एक महत्वपूर्ण भूमिका निभाता है.

Also Read : फैमिली हेल्थ इंश्योरेंस: आपका स्मार्ट धन रक्षक!

तीसरा स्तंभ: धन सृजन का इंजन – SIP

एसआईपी: छोटी बचत से बड़ी संपत्ति बनाने का अनुशासित तरीका

अब जब आपकी रक्षा की दीवारें (टर्म और हेल्थ इंश्योरेंस) खड़ी हो गई हैं, तो अब हम संपत्ति बनाने यानि Wealth Creation पर ध्यान केंद्रित कर सकते हैं. SIP यानी सिस्टमैटिक इन्वेस्टमेंट प्लान, म्यूचुअल फंड में नियमित रूप से लॉन्ग-टर्म निवेश करने का सबसे शक्तिशाली और अनुशासित तरीका है.

यह बाजार को ‘टाइम’ करने की कोशिश करने की चिंता को दूर करता है. जब बाजार ऊपर होता है, तो आप कम यूनिट खरीदते हैं; जब बाजार नीचे होता है, तो आप उसी पैसे में अधिक यूनिट खरीदते हैं. इसे ‘रुपी कॉस्ट एवरेजिंग’ कहते हैं, और यह लंबी अवधि में आपके जोखिम को काफी कम कर देता है.

कंपाउंडिंग की शक्ति और देरी की कीमत

SIP का असली जादू कंपाउंडिंग है. लेकिन इससे भी ज्यादा शक्तिशाली है ‘देरी की कीमत’ (Cost of Delay) को समझना.

उदाहरण:

- निवेशक A (स्मार्ट): 25 साल की उम्र में ₹10,000 की मासिक SIP शुरू करता है.

- निवेशक B (देर से): 35 साल की उम्र में वही ₹10,000 की मासिक SIP शुरू करता है.

मान लें कि दोनों 60 साल की उम्र तक निवेश करते हैं और 12% का औसत वार्षिक रिटर्न कमाते हैं (मासिक कंपाउंडिंग के साथ)।

- निवेशक B (300 महीने निवेश) कुल ₹30 लाख का निवेश करेगा और उसका कॉर्पस लगभग ₹1.88 करोड़ होगा।

- निवेशक A (420 महीने निवेश) कुल ₹42 लाख का निवेश करेगा, लेकिन उसका कॉर्पस लगभग ₹6.43 करोड़ होगा!

निवेशक A ने केवल ₹12 लाख अधिक निवेश किया, लेकिन उसे निवेशक B से ₹4.55 करोड़ अधिक मिले! यह 10 साल की देरी की कीमत है। इसीलिए सबसे अच्छी SIP वह है जो आज शुरू की जाए। आप किसी भी अच्छे SIP कैलकुलेटर का उपयोग करके इन नंबरों को सत्यापित कर सकते हैं।

शुरुआत कैसे करें?

SIP शुरू करना बैंक खाता खोलने जितना आसान है:

- अपना KYC पूरा करें (एक बार की प्रक्रिया).

- एक अच्छा म्यूचुअल फंड चुनें. यदि आप शुरुआत कर रहे हैं, तो Nifty 50 Index Fund जैसे पैसिव फंड से शुरू करें. इसकी लागत कम होती है और यह पूरे बाजार का प्रतिनिधित्व करता है. “सर्वश्रेष्ठ” फंड खोजने में महीनों बर्बाद करने से बेहतर है कि एक “अच्छे” फंड से शुरुआत की जाए.

- अपने बैंक से एक ऑटो-डेबिट मैंडेट सेट करें. बस!

ELSS (इक्विटी लिंक्ड सेविंग स्कीम) फंड में SIP आपको धारा 80C के तहत टैक्स बचाने के साथ-साथ धन सृजन का दोहरा लाभ भी देती है.

Also Read : क्या 2025 में भी SIP निवेश एक स्मार्ट विकल्प है?

त्रिशक्ति का समन्वय: ये तीनों मिलकर कैसे काम करते हैं

यह समझना सबसे ज़रूरी है कि ये तीनों अलग-अलग प्रोडक्ट नहीं, बल्कि एक-दूसरे पर निर्भर एक प्रणाली हैं. वे एक तिपाई की तरह हैं – एक भी पैर हटा दें, और पूरी संरचना ढह जाएगी.

एक केस स्टडी: विवेक, जो अधूरी योजना बनाता है

विवेक एक 30 वर्षीय आईटी प्रोफेशनल है. वह अपने रिटायरमेंट के लिए हर महीने ₹20,000 की SIP शुरू करता है. वह बहुत गर्व महसूस करता है. जब कोई उसे टर्म प्लान और स्वास्थ्य बीमा लेने की सलाह देता है, तो वह कहता है, “यह पैसे की बर्बादी है, मैं इन पैसों को भी निवेश करना पसंद करूंगा.”

दो साल बाद, विवेक के पिता को एक गंभीर चिकित्सा आपात स्थिति का सामना करना पड़ता है, जिसके लिए ₹12 लाख के तत्काल भुगतान की आवश्यकता होती है. घबराकर, विवेक अपनी SIP को तोड़ देता है. दुर्भाग्य से, उस समय बाजार नीचे था, इसलिए उसे अपने निवेश को नुकसान में बेचना पड़ा. इस एक घटना ने उसके धन सृजन की यात्रा को 5 साल पीछे धकेल दिया. उसका घर खरीदने का सपना अनिश्चित काल के लिए स्थगित हो गया.

संपूर्ण योजना: जब सुरक्षा और निवेश साथ चलते हैं

अब कल्पना कीजिए कि विवेक ने हमारी 3-चरणीय रणनीति अपनाई होती.

- स्वास्थ्य बीमा अस्पताल के ₹12 लाख के बिल का भुगतान करता. विवेक को अपनी जेब से लगभग कुछ भी नहीं देना पड़ता. उसका एकमात्र ध्यान अपने पिता की देखभाल पर होता, न कि पैसे की व्यवस्था करने के तनाव पर.

- उसका टर्म प्लान उसे यह गहरी मानसिक शांति देता कि अगर सबसे बुरा भी हो जाए, तो भी उसके परिवार का भविष्य और उनके लक्ष्य पूरी तरह से सुरक्षित हैं.

- उसकी SIP? वह अछूती रहती, चुपचाप बाजार में कंपाउंड होती रहती, उसे वित्तीय स्वतंत्रता (Financial Independence) के करीब ले जाती.

निष्कर्ष सरल है: बीमा आपकी संपत्ति की रक्षा करता है ताकि आपका निवेश बिना किसी रुकावट के बढ़ सके. टर्म और स्वास्थ्य बीमा आपकी रक्षा (Defense) हैं, जो आपकी SIP (Offense) को वित्तीय जीवन का चैम्पियनशिप जिताने का मौका देते हैं.

पहला कदम उठाएं: आपकी व्यावहारिक कार्य योजना

आज ही अपनी वित्तीय सुरक्षा की नींव रखें

ज्ञान बिना क्रिया के शक्तिहीन है. जानकारी के इस बोझ से अभिभूत न हों. बस आज ही पहला कदम उठाएं. इस सप्ताह के अंत में अपने कैलेंडर में सिर्फ एक घंटा “वित्तीय स्वास्थ्य” के लिए ब्लॉक करें.

- Step 1 (विश्लेषण करें – 20 मिनट): एक पेन और कागज लें. अपनी वार्षिक आय, सभी लोन और अपने 3 सबसे महत्वपूर्ण वित्तीय लक्ष्यों (जैसे, बच्चों की शिक्षा के लिए ₹50 लाख, रिटायरमेंट के लिए ₹5 करोड़) को लिखें. हमारे फॉर्मूले का उपयोग करके अपने आदर्श टर्म और स्वास्थ्य कवर की गणना करें.

- Step 2 (सुरक्षित करें – 25 मिनट): पॉलिसीबाजार जैसी वेबसाइटों पर जाएं. अपनी जानकारी दर्ज करें और विभिन्न कंपनियों से टर्म प्लान और स्वास्थ्य बीमा के लिए कोट्स की तुलना करें. आपको खरीदना नहीं है, बस प्रक्रिया शुरू करें.

- Step 3 (निवेश करें – 15 मिनट): किसी भी अच्छे म्यूचुअल फंड ऐप (जैसे Groww, Zerodha Coin) को डाउनलोड करें. अपना KYC पूरा करें और आज ही ₹1000 की एक छोटी SIP शुरू करें. राशि महत्वहीन है; आदत बनाना सब कुछ है.

- Step 4 (संकल्प लें): हर साल अपने जन्मदिन पर अपनी वित्तीय योजना की समीक्षा करने का संकल्प लें.

FAQs

Q1. टर्म प्लान और एंडोमेंट प्लान में क्या अंतर है?

टर्म प्लान केवल मृत्यु कवर देता है और यह सस्ता होता है। एंडोमेंट प्लान में बीमा और निवेश दोनों शामिल होते हैं लेकिन प्रीमियम ज्यादा होता है और रिटर्न कम मिलता है।

Q2. हेल्थ इंश्योरेंस पॉलिसी में न्यूनतम कवर कितना होना चाहिए?

मेट्रो शहर में रहने वाले परिवार के लिए ₹10-15 लाख का बेस कवर होना चाहिए। इसे सुपर टॉप-अप पॉलिसी के साथ बढ़ाकर ₹50 लाख या ₹1 करोड़ तक किया जा सकता है।

Q3. क्या SIP शुरू करने के लिए बड़ी राशि जरूरी है?

नहीं, SIP मात्र ₹500 या ₹1000 से भी शुरू की जा सकती है। छोटी राशि से शुरुआत करके धीरे-धीरे इसे बढ़ाना सबसे अच्छा तरीका है।

Q4. क्या हेल्थ इंश्योरेंस और टर्म प्लान पर टैक्स छूट मिलती है?

हाँ, टर्म प्लान पर धारा 80C के तहत और हेल्थ इंश्योरेंस पर धारा 80D के तहत टैक्स छूट मिलती है।

Q5. क्या सिर्फ SIP निवेश करना पर्याप्त है?

नहीं, केवल निवेश करना पर्याप्त नहीं है। पहले टर्म प्लान और हेल्थ इंश्योरेंस लेकर सुरक्षा कवच बनाना जरूरी है, ताकि किसी इमरजेंसी में आपका निवेश सुरक्षित रहे।

निष्कर्ष: खर्च नहीं, अपने मन की शांति में निवेश

टर्म प्लान + हेल्थ कवर + SIP अलग-अलग वित्तीय उत्पाद नहीं हैं; वे एक एकीकृत, सहजीवी रणनीति हैं जो एक सुरक्षित भविष्य की गारंटी देती हैं.

इन्हें ‘खर्च’ के रूप में देखना बंद करें. यह एक खर्च नहीं है. यह आपके मन की शांति में एक निवेश है. यह आपके परिवार के सपनों में एक निवेश है. यह आपके भविष्य के ‘स्वयं’ के लिए आपके द्वारा दिया गया सबसे अच्छा उपहार है. मैंने अपनी खुद की पारिवारिक वित्तीय योजना इसी नींव पर बनाई है.

धन निर्माण एक मैराथन है, स्प्रिंट नहीं. यह 3-चरणीय फॉर्मूला कोई ‘जल्दी अमीर बनो’ योजना नहीं है. यह एक ‘हमेशा के लिए मन की शांति पाओ’ रणनीति है.

अपने भविष्य का नियंत्रण अपने हाथों में लें. आज ही अपनी वित्तीय योजना की शुरुआत करें.

Disclaimer: यह लेख केवल शैक्षणिक और जानकारी के उद्देश्य से लिखा गया है। इसमें दी गई जानकारी को वित्तीय सलाह के रूप में न लें। निवेश और बीमा से जुड़े निर्णय लेने से पहले किसी प्रमाणित वित्तीय सलाहकार या विशेषज्ञ से परामर्श करें। लेखक और वेबसाइट किसी भी लाभ, हानि या परिणाम के लिए जिम्मेदार नहीं होंगे।