“रोबो सल्लागार म्हणजे काय?” “माझे पैसे मशीनकडे सोपवणे योग्य आहे का?” “हे खरंच काम करतं का?” – फायनान्शियल सेक्टरमध्ये माझ्या 5 वर्षांच्या कामकाजात मला हे प्रश्न वारंवार ऐकायला मिळतात. 14 वर्षांपासून म्युच्युअल फंडात गुंतवणूक करणारा आणि 10 वर्षांपासून शेअर बाजारात सक्रिय असलेला म्हणून, मी पाहिले आहे की कसे तंत्रज्ञान आपल्या गुंतवणुकीच्या पद्धती मूलभूतपणे बदलत आहे.

भारतातील रोबो सल्लागार ही क्रांतिकारी तंत्रज्ञान आहे जी अल्गोरिदम आणि कृत्रिम बुद्धिमत्ता वापरून गुंतवणुकीचे व्यवस्थापन करते. पारंपरिक फायनान्शियल सल्लागारांच्या तुलनेत हे अधिक स्वस्त, जलद, पारदर्शक आणि पक्षपातरहित असल्याचे दिसून येते. नवशिक्या गुंतवणूकदारांसाठी हा एक उपलब्ध पर्याय आहे कारण यात न्यूनतम रक्कम कमी असते आणि 24/7 सेवा मिळते.

माझ्या PaisaForever.com ब्लॉगवरील संशोधनातून आणि व्यावसायिक अनुभवातून मी पाहिले आहे की रोबो सल्लागार केवळ एक फॅड नसून भविष्यातील गुंतवणुकीचा एक महत्वाचा भाग बनत आहेत. या लेखात मी तुम्हाला रोबो सल्लागारांबद्दल संपूर्ण माहिती सामायिक करणार आहे – ते कसे काम करतात, त्यांची वैशिष्ट्ये, भारतातील उपलब्ध प्लॅटफॉर्म्स, आणि त्यांच्या कार्यपद्धती. माझ्या व्यावसायिक अनुभवातून मिळालेल्या माहितीसह आणि SEBI च्या अधिकृत डेटाचा आधार घेत हे सर्व समजावून सांगेन.

रोबो-सल्लागार काय आहे?

अल्गोरिदम-आधारित गुंतवणूक व्यवस्थापन

रोबो सल्लागार म्हणजे तंत्रज्ञानावर पूर्णपणे आधारित स्वयंचलित गुंतवणूक व्यवस्थापन सेवा. माझ्या Computer Engineering च्या शिक्षणात आणि MBA मुळे मी या तंत्रज्ञानाची कार्यपद्धती समजून घेऊ शकलो आहे. कृत्रिम बुद्धिमत्ता (AI) आणि मशीन लर्निंग अल्गोरिदम वापरून हे प्लॅटफॉर्म व्यक्तिगत जोखीम क्षमता, आर्थिक लक्ष्ये, वेळ मर्यादा आणि उत्पन्नाचे स्रोत यांचे विश्लेषण करतात.

फायनान्शियल सेक्टरमध्ये काम करताना मी पाहिले आहे की पारंपरिक पोर्टफोलिओ व्यवस्थापनात मानवी पूर्वग्रह (bias) कसा प्रभाव टाकतो. रोबो सल्लागारांमध्ये हा दोष कमी असतो. ते प्रामुख्याने डेटा, रिसर्च आणि प्रमाणित फायनान्शियल मॉडेल्सवर आधारित निर्णय घेतात. उदाहरणार्थ, 28 वर्षाचा व्यक्ती जो महिन्याला ₹50,000 कमावतो आणि 25 वर्षानंतर ₹2 कोटी जमा करण्याचे लक्ष्य ठेवतो, त्यासाठी सिस्टम सामान्यतः 75% इक्विटी, 20% डेट आणि 5% गोल्ड ETF असा पोर्टफोलिओ सुचवते.

हे सर्व 24/7 उपलब्ध असून तत्काल सेवा उपलब्ध असते. स्मार्टफोनवरून कुठेही, कधीही पोर्टफोलिओ पाहता येतो, बदल करता येतो आणि नवीन गुंतवणूक करता येते.

रोबो सल्लागार vs फायनान्शियल सल्लागार – मूलभूत फरक

पारंपरिक फायनान्शियल सल्लागार वैयक्तिक भेटीत सल्ला देतात, परंतु त्याचे काही नुकसान दिसून येतात. माझ्या 10+ वर्षांच्या शेअर बाजारातील अनुभवात मी पाहिले आहे की अनेक सल्लागार कमिशन-आधारित उत्पादने सुचवतात जी त्यांच्यासाठी फायदेशीर असतात.

त्यांची फी देखील जास्त असते (सामान्यतः 1-3% वार्षिक). निश्चित वेळेत उपलब्ध असतात, आठवड्यातून फक्त काही तास उपलब्ध असतात आणि त्यांचे वैयक्तिक अनुभवावर आधारित मत देतात.

रोबो सल्लागारांमध्ये हे पैलू वेगळे असतात. ते संपूर्णपणे डेटा-आधारित, तटस्थ आणि पारदर्शक असतात. कमिशनचा प्रभाव कमी असतो, कमी फी (0.25-0.75%), आणि Nobel Prize विजेते अर्थशास्त्रज्ञांच्या संशोधनावर आधारित Modern Portfolio Theory वापरतात.

भारतातील रोबो-सल्लागार सेवांची वैशिष्ट्ये

कमी खर्चाच्या संरचना – वास्तविक आकडेवारी

कमी खर्चाचे गुंतवणूक समाधान म्हणून रोबो सल्लागारांची सर्वात लक्षणीय वैशिष्ट्य म्हणजे त्यांची कमी फी स्ट्रक्चर. आकडेवारीनुसार, पारंपरिक Actively Managed म्युच्युअल फंडांमध्ये 1.5-2.5% वार्षिक expense ratio असतो. याउलट रोबो सल्लागार 0.25-0.75% शुल्क आकारतात.

हा फरक दीर्घकालीन संदर्भात किती मोठा आहे याचे गणित समजून घेणे उपयुक्त आहे. माझ्या क्रिप्टोकरन्सीच्या 5+ वर्षांच्या अनुभवातून मी पाहिले आहे की फी कमी ठेवणे हे compound returns मध्ये मोठा बदल घडवून आणते. ₹10 लाख गुंतवणुकीवर दरवर्षी 1.5% फी वाचवल्यास 25 वर्षांत कंपाउंडिंगसह ₹15-20 लाख अतिरिक्त रक्कम मिळण्याची शक्यता असते.

रोबो सल्लागारांमध्ये सामान्यतः entry load, exit load, switching charges नसतात. SIP आणि व्यवस्थित गुंतवणुकीची विनामूल्य सुविधा मिळते. काही प्लॅटफॉर्म्स ₹100 पासून SIP सुरू करण्याची सुविधा देतात.

भारतात रोबो सल्लागार सुरक्षित आहे का – नियामक आराखडा

SEBI (Securities and Exchange Board of India) च्या नियमांनुसार भारतातील सर्व रोबो सल्लागार नोंदणीकृत Investment Advisors म्हणून काम करतात. त्यांना IA (Investment Advisor) परवाना आवश्यक असतो आणि नियमित ऑडिट होते.

Tax-loss harvesting हे एक तांत्रिक वैशिष्ट्य आहे जे मी माझ्या व्यक्तिगत अध्ययनात पाहिले आहे. जेव्हा काही गुंतवणुकीत तोटा होतो, तेव्हा स्मार्ट सिस्टम त्यांची विक्री करून Long Term Capital Gains Tax आणि Short Term Capital Gains Tax मध्ये बचत करण्याचा प्रयत्न करते. याचबरोबर तत्काळ तत्सम फंडमध्ये पुन्हा गुंतवणूक करते जेणेकरून market exposure कायम राहते.

पोर्टफोलिओचे स्वयंचलित रीबॅलन्सिंग हे आणखी एक वैशिष्ट्य आहे. बाजारातील चढउतारामुळे Asset Allocation (इक्विटी-डेट प्रमाण) बदलते. रोबो सल्लागार हे आपोआप योग्य करण्याचा प्रयत्न करतात. उदाहरणार्थ, target 70% equity – 30% debt असेल आणि बुल रनमुळे equity 80% झाली, तर सिस्टम आपोआप काही equity विकून debt मध्ये ठेवण्याचा विचार करते.

न्यूनतम गुंतवणूक ₹500-₹1000 असल्याने कॉलेज स्टुडंट्स आणि नुक्या नोकरीत असलेले तरुणही यांचा विचार करू शकतात.

भारतातील प्रमुख रोबो-सल्लागार प्लॅटफॉर्म

सर्वोत्तम भारतीय रोबो सल्लागार नवशिक्यांसाठी – उपलब्ध पर्याय

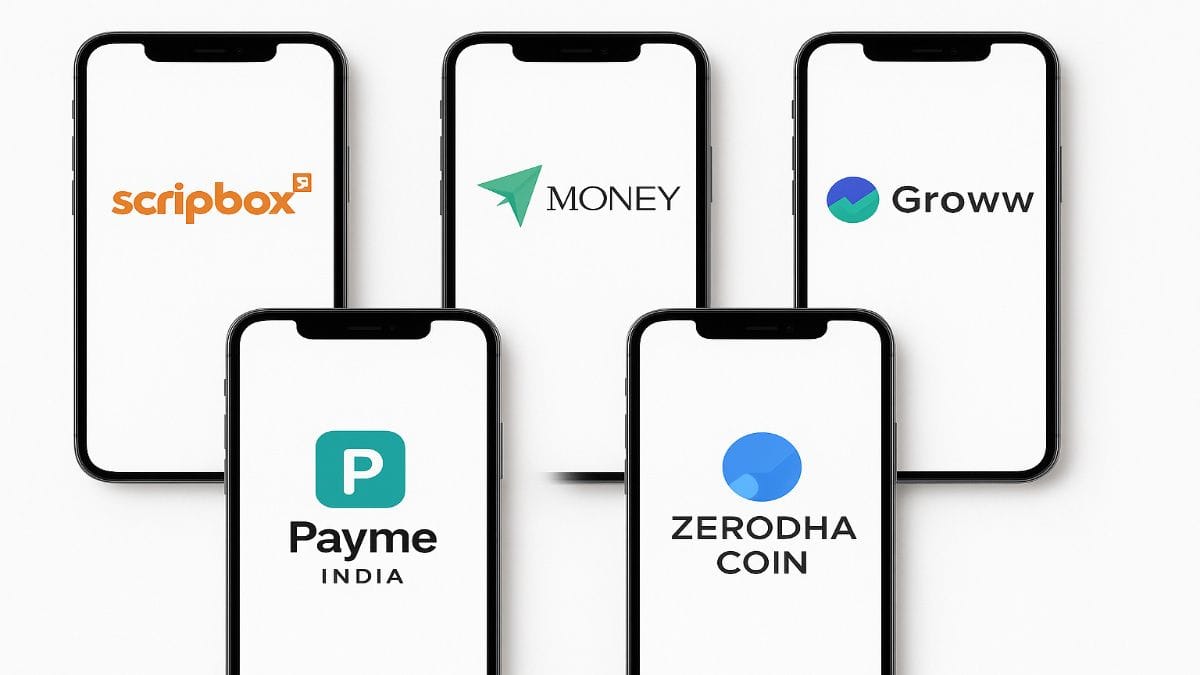

माझ्या संशोधन आणि बाजारातील अवलोकनानुसार भारतीय प्लॅटफॉर्म्स मध्ये Scripbox, ET Money, Paytm Money, Groww आणि Zerodha Coin प्रमुख आहेत. प्रत्येकाची वैशिष्ट्ये आणि सेवा वेगळी आहे.

Scripbox ही एक स्थापित कंपनी आहे. त्यांची न्यूनतम SIP सामान्यतः ₹500-₹1,000 आहे आणि portfolio management साठी वार्षिक फी 0.5-0.75% पर्यंत असू शकते. त्यांचे Goal-based planning तपशीलवार आहे. Retirement, Child Education, Home Purchase अशी वेगळी लक्ष्ये ठेवता येतात. Tax-saving funds, Hybrid funds, International funds यांची निवड उपलब्ध आहे.

ET Money हे Economic Times चे उत्पादन असून त्यांची न्यूनतम SIP ₹500 आहे. Portfolio management fee सुमारे 0.50% आहे आणि expense tracking, insurance planning, credit score monitoring या अतिरिक्त सुविधा मिळतात. त्यांचे mobile app user-friendly आहे आणि Genius सेवा robo-जैसे algorithmic advice देते.

Paytm Money मध्ये AI-driven recommendations मिळतात. न्यूनतम SIP ₹500 पासून सुरू करता येते आणि फी स्ट्रक्चर 0.5% पर्यंत कमी असते. त्यांचे risk profiling questionnaire तपशीलवार आहे.

Groww आणि Zerodha Coin हे mutual fund investment प्लॅटफॉर्म्स आहेत ज्यात automated SIP आणि zero-commission सुविधा आहेत, परंतु पूर्ण robo-advisoryसाठी algorithmic portfolio rebalancing मर्यादित आहे. न्यूनतम गुंतवणूक ₹100-₹500 पासून सुरू होते.

Wealthfront आणि Betterment समीक्षा – आंतरराष्ट्रीय संदर्भ

जरी Wealthfront आणि Betterment हे अमेरिकन प्लॅटफॉर्म्स भारतीय गुंतवणूकदारांसाठी थेट उपलब्ध नाहीत, परंतु त्यांची innovative features भारतीय कंपन्यांनी स्वीकारली आहेत. Wealthfront चे Tax-Loss Harvesting आणि Direct Indexing, Betterment चे Goal-based investing आणि automated rebalancing ही concepts आता भारतात सामान्य झाली आहेत.

भारतीय प्लॅटफॉर्म्सची fee structure अमेरिकन platforms पेक्षाही कमी दिसते. Wealthfront 0.25% आकारते तर Betterment 0.25-0.40% घेते, परंतु भारतातील अनेक platforms 0.50% पेक्षा कमी फी आकारतात.

प्रत्येक प्लॅटफॉर्मचे mobile app, customer service response time, fund selection, tax optimization features यांचा अभ्यास करून स्वतःच्या गरजेनुसार निवड करता येते. ग्राहक सेवेच्या बाबतीत Scripbox चांगले आहे – phone, email, chat सर्व माध्यमांतून 12 तासांत उत्तर मिळते.

रोबो सल्लागारासह कसे सुरुवात करावी

पायरी-दर-पायरी प्रक्रिया

फायनान्शियल सेक्टरमधील माझ्या अनुभवानुसार नवीन गुंतवणूकदारांसाठी सुरुवात करणे अवघड नाही, परंतु योग्य पायऱ्या समजून घेणे उपयुक्त आहे.

पहिली पायरी म्हणजे KYC (Know Your Customer) प्रक्रिया पूर्ण करणे. यासाठी आधार कार्ड (मुख्य ओळख पुरावा), PAN कार्ड (कर हेतूंसाठी अनिवार्य), बँक पासबुक/स्टेटमेंट (नुकतेच 3 महिन्यांचे), passport size फोटो आणि signature proof आवश्यक असते. आधुनिक KYC प्रक्रिया पूर्णपणे digital आहे – Aadhaar OTP आणि video verification द्वारे 15 मिनिटांत पूर्ण होते.

दुसरी पायरी म्हणजे Risk Tolerance Questionnaire भरणे. हे महत्वाचे आहे कारण यावरच पोर्टफोलिओ आधारित असतो. सामान्यतः 25-35 प्रश्न असतात जे वय, उत्पन्न, गुंतवणुकीचा अनुभव, financial goals, time horizon आणि जोखीम घेण्याची मानसिक तयारी मोजतात. प्रामाणिक उत्तरे देणे आवश्यक असते.

तिसरी पायरी म्हणजे आर्थिक लक्ष्ये स्पष्टपणे परिभाषित करणे. Retirement planning (25-30 वर्षांचा काळ), मुलांचे उच्च शिक्षण (10-15 वर्षे), घर खरेदी (5-10 वर्षे), emergency fund तयार करणे, विदेश प्रवास असे वेगळे categories मध्ये विचार करता येतो. प्रत्येकासाठी वेगळा investment approach आणि asset allocation योग्य असतो.

जोखीम मूल्यांकन आणि गुंतवणूक लक्ष्ये – व्यावहारिक दृष्टिकोन

प्रारंभिक गुंतवणुकीची रक्कम ठरवताना 50:30:20 चा नियम अनेकांनी वापरलेला दिसतो जो माझ्या 14 वर्षांच्या अनुभवात उपयुक्त वाटला आहे. महिन्याच्या उत्पन्नातील 50% दैनंदिन आवश्यक खर्च (rent, groceries, utilities), 30% lifestyle expenses (entertainment, shopping, dining out) आणि 20% savings आणि investments साठी. या 20% मधून प्रथम emergency fund (6 महिन्यांचा खर्च) तयार करणे, त्यानंतर systematic investment विचारात घेणे असे अनेकजण करतात.

SIP सेटअप करताना auto-debit date salary date नंतर 2-3 दिवसांनी ठेवणे व्यावहारिक वाटते. Bank account linking करताना primary savings account वापरणे, current account नाही. Security measures म्हणून two-factor authentication enable करणे, regular password updates करणे आणि suspicious activities साठी SMS alerts ठेवणे योग्य आहे.

Portfolio review quarterly करणे, monthly नाही हे अधिक व्यावहारिक वाटते. जास्त वारंवार पाहिल्यास emotional decisions घेण्याची शक्यता वाढते. Annual review मध्ये goals ची progress पाहणे आणि आवश्यकतेनुसार SIP amount वाढवणे विचारात घेता येते.

सावधगिरी आणि रोबो सल्लागार मर्यादा

संभाव्य तोटे आणि वास्तविक आव्हाने

भारतातील डिजिटल गुंतवणूक ecosystem अजूनही विकसनशील अवस्थेत आहे आणि त्यामुळे काही मर्यादा दिसून येतात. सर्वात लक्षणीय मर्यादा म्हणजे मर्यादित व्यक्तिगत सल्लागारी सेवा. जटिल आर्थिक परिस्थितीत – जसे की एकाच वेळी मुलाचे लग्न (₹10-15 लाख), घर खरेदी (₹50 लाख-1 कोटी), आणि सेवानिवृत्तीची तयारी करायची असेल तेव्हा holistic financial planning आवश्यक असते जे रोबो सल्लागार पूर्णपणे पुरवू शकत नाहीत.

बाजारातील मोठ्या घसरणीच्या काळात (2008 financial crisis, 2020 COVID crash प्रमाणे) emotional support आणि guidance ची गरज असते. माझ्या अनुभवात मी पाहिले आहे की अशा वेळी गुंतवणूकदार घाबरून SIP बंद करतात किंवा loss मध्ये विक्री करतात. Human advisor चा psychological counseling आणि market perspective देणे हे रोबो सल्लागारांना शक्य नसते.

तांत्रिक समस्यांचा धोका नेहमी असतो. Server downtime, app crashes, payment gateway failures यामुळे critical moments मध्ये transaction पूर्ण होऊ शकत नाहीत. Cybersecurity threats आणि data privacy concerns देखील विचारात घ्यावे लागतात.

मानवी सल्लागारांची गरज कधी – संकरित दृष्टिकोन

SEBI नियमनुसार रोबो सल्लागार फक्त mutual funds, ETFs आणि government bonds मध्ये गुंतवणूक करू शकतात. Direct equity investments, REITs, corporate bonds, gold bonds, international stocks, derivatives यांसाठी वेगळी व्यवस्था करावी लागते. High Net Worth Individuals (HNIs) ज्यांची संपत्ती ₹1 कोटीपेक्षा जास्त आहे त्यांच्यासाठी estate planning, succession planning, tax optimization strategies ची गरज असते जी रोबो सल्लागारांच्या scope बाहेर आहे.

काही specific situations मध्ये human expertise आवश्यक असते: NRI taxation, multiple source income tax planning, business ownership आणि partnership structures, charitable giving strategies, divorce financial planning, disability financial planning इत्यादी.

अनेक तज्ञ hybrid approach सुचवतात – routine systematic investments साठी रोबो सल्लागार आणि complex planning साठी qualified financial planner/CA चा सल्ला घेणे.

निष्कर्ष – आधुनिक गुंतवणुकीचे भविष्य

आधुनिक गुंतवणूक पद्धती म्हणून रोबो सल्लागारांचा भविष्यातील दृष्टिकोन उज्ज्वल दिसतो. विविध अहवालानुसार, जागतिक robo-advisory बाजार 2030 पर्यंत USD 41.83 अब्ज डॉलरपर्यंत पोहोचण्याची शक्यता आहे (Grand View Research). भारतातील wealth management क्षेत्रही 2030 पर्यंत USD 286.91 अब्ज डॉलरपर्यंत वाढण्याची अपेक्षा आहे, ज्यात robo-advisoryचा मोठा वाटा असेल. नवशिक्या गुंतवणूकदारांसाठी हा एक उपलब्ध पर्याय आहे, विशेषतः ज्यांना कमी रक्कमेत सुरुवात करायची आहे आणि ज्यांच्याकडे financial knowledge कमी आहे (LinkedIn Growth Insights).

माझ्या अध्ययनातून असे दिसून येते की पारंपरिक आणि डिजिटल पद्धतींचे smart combination करणे उपयुक्त असू शकते. रोबो सल्लागारांद्वारे discipline घेऊन systematic investment सुरू करणे आणि जसजशे संपत्ती वाढते तसतसे specialized advice घेणे हा एक practical approach असू शकतो. आर्थिक स्वातंत्र्याचा मार्ग compounding च्या माध्यमातून जातो, आणि लवकर सुरुवात करणे महत्वाचे असते.

रोबो सल्लागारांचे क्षेत्र सतत विकसित होत आहे. भविष्यात अधिक sophisticated features, बेहतर AI algorithms, आणि व्यापक financial planning capabilities अपेक्षित आहेत. भारतीय गुंतवणूकदारांसाठी हे तंत्रज्ञान अधिकाधिक उपयुक्त होत जाणार आहे.

Read : AI अल्गो ट्रेडिंग: आधुनिक ट्रेडिंगच नवा युग

Disclaimer: हा लेख फक्त माहितीपुरता आहे आणि यामधील माहिती ही कोणतीही गुंतवणूक किंवा आर्थिक सल्ला नाही. येथे उल्लेख केलेले रोबो सल्लागार प्लॅटफॉर्म आणि सेवा फक्त शैक्षणिक उद्देशासाठी दिल्या आहेत. गुंतवणुकीपूर्वी कृपया SEBI-नोंदणीकृत आर्थिक सल्लागाराचा सल्ला घ्या. या माहितीवर आधारित निर्णयामुळे होणाऱ्या कोणत्याही नुकसानीसाठी लेखक जबाबदार राहणार नाही.