तुमच्या घरातील बँक लॉकरमध्ये ठेवलेले सोने तुम्हाला दरवर्षी किती परतावा देते?

बहुतेक भारतीयांचे उत्तर असेल: “शून्य.” उलट, ते लॉकर सुरक्षित ठेवण्यासाठी आपण बँकेला दरवर्षी २,००० ते ५,००० रुपये फी भरतो.

नमस्कार मित्रांनो, मी ईश्वर बुलबुले. कॉम्प्युटर इंजिनीअर आणि MBA झाल्यानंतर, ICICI प्रुडेंशियल सारख्या वित्तीय संस्थेत मी ५ वर्षांहून अधिक काळ काम केले आहे. गेल्या १४ वर्षांपासून मी म्युच्युअल फंड आणि १० वर्षांपासून शेअर बाजारात सक्रिय गुंतवणूक करत आहे. माझ्या या प्रवासात मी एक गोष्ट प्रकर्षाने पाहिली आहे—भारतीय लोकांचे सोन्यावर प्रचंड प्रेम आहे. एका अंदाजानुसार आणि ‘वर्ल्ड गोल्ड कौन्सिल’च्या (WGC) आकडेवारीनुसार, भारतीय घरांमध्ये आणि मंदिरांमध्ये जवळपास २५,००० टन सोने पडून आहे.

जेव्हा मी ICICI मध्ये क्लायंट्सचे पोर्टफोलिओ तपासायचो, तेव्हा मला दिसायचे की लोकांकडे लाखो रुपयांचे फिजिकल सोने (Physical Gold) घरात पडून आहे, पण तेच लोक मुलांच्या शिक्षणासाठी १२-१५% व्याजाने पर्सनल लोन घेत आहेत. हा आर्थिकदृष्ट्या खूप मोठा तोटा आहे.

जर तुम्ही तुमच्या पडून असलेल्या सोन्यातून पॅसिव्ह इन्कम कमवण्याचा विचार करत असाल, तर Gold monetization scheme तुमच्यासाठी एक गेम-चेंजर ठरू शकते. या लेखात आपण ही योजना काय आहे, ती कशी काम करते आणि २०२६ च्या नवीन नियमांनुसार तुम्ही फिजिकल गोल्डमधून पैसे कसे कमवू शकता, हे सविस्तर आणि पुराव्यांसह समजून घेणार आहोत.

गोल्ड मोनेटायझेशन स्कीम (GMS) म्हणजे नक्की काय?

Gold monetization scheme ही भारत सरकार आणि रिझर्व्ह बँक ऑफ इंडिया (RBI) द्वारे चालवली जाणारी एक योजना आहे. सोप्या भाषेत सांगायचे तर, ही तुमच्या ‘सोन्याची फिक्स डिपॉझिट’आहे.

जसे तुम्ही बँकेत पैसे ठेवून त्यावर व्याज मिळवता, तसेच या योजनेत तुम्ही तुमचे पडून असलेले दागिने किंवा सोने बँकेत जमा करता आणि त्यावर बँक तुम्हाला दरवर्षी व्याज देते. याचा मुख्य उद्देश म्हणजे भारताची सोन्याची आयात कमी करणे आणि घरातील निष्क्रिय सोने अर्थव्यवस्थेत वापरणे.

हे का महत्त्वाचे आहे?

जेव्हा तुम्ही सोने लॉकरमध्ये ठेवता, तेव्हा फक्त सोन्याचा भाव वाढल्यास तुम्हाला फायदा होतो. पण GMS मध्ये तुम्हाला सोन्याच्या वाढत्या भावाचा फायदा तर मिळतोच, सोबत दरवर्षी ‘सोन्याच्या स्वरूपात’ व्याजही मिळते.

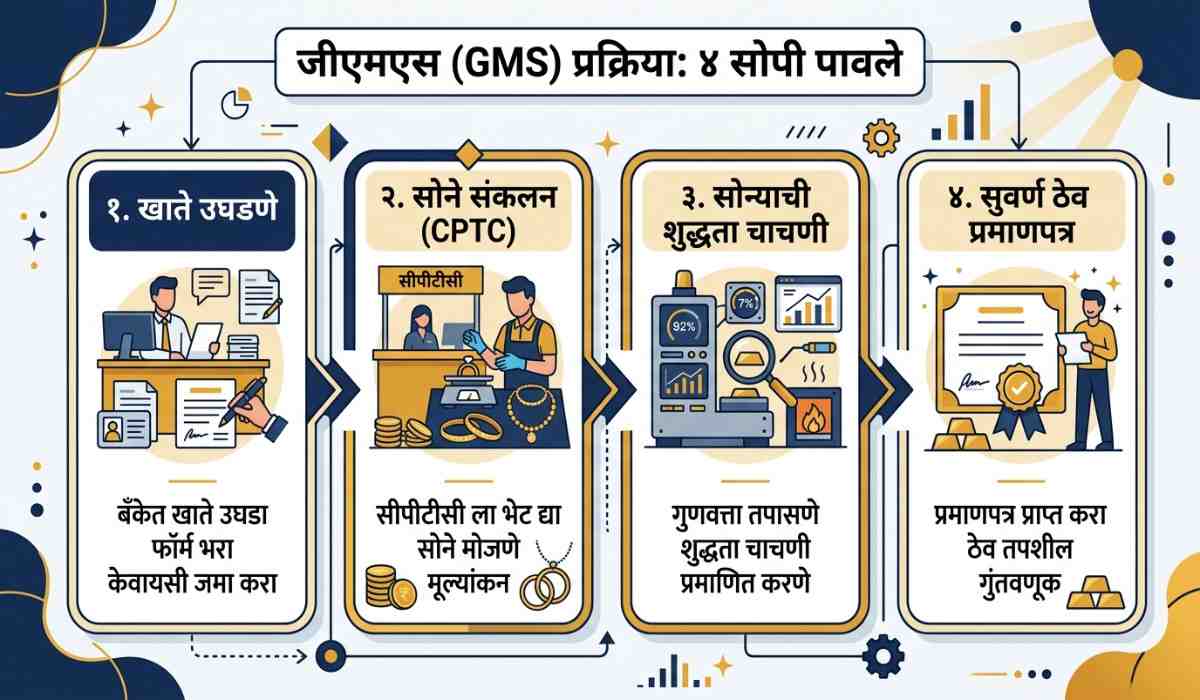

हे कसं काम करतं? — स्टेप बाय स्टेप प्रोसेस

बऱ्याच नवीन गुंतवणूकदारांना वाटते की बँकेत सोने घेऊन गेले की लगेच व्याज मिळायला सुरुवात होते. पण तसे नाही. याची एक पारदर्शक प्रक्रिया आहे:

स्टेप १: GMS खाते उघडणे

सर्वात आधी तुम्हाला GMS ऑफर करणाऱ्या बँकेत (उदा. SBI, HDFC) जावे लागेल. तिथे तुम्हाला KYC पूर्ण करून ‘Gold Savings Account’ उघडावे लागते.

स्टेप २: CPTC ला भेट देणे

बँक तुम्हाला जवळच्या CPTC (Collection and Purity Testing Centre) मध्ये पाठवते. तिथे तुमचे सोने नेले जाते.

स्टेप ३: प्युरिटी टेस्टिंग (शुद्धता तपासणी)

CPTC मध्ये तुमच्या सोन्याची शुद्धता तपासली जाते. (या प्रक्रियेबद्दल आपण खाली सविस्तर बोलणार आहोत).

स्टेप ४: डिपॉझिट सर्टिफिकेट

सोन्याची शुद्धता आणि वजन निश्चित झाल्यावर, तुम्हाला एक सर्टिफिकेट मिळते. हे सर्टिफिकेट तुम्ही बँकेत जमा करता आणि तुमचे GMS खाते ॲक्टिव्ह होते.

कलेक्शन आणि प्युरिटी टेस्टिंग सेंटर (CPTC) म्हणजे काय?

CPTC हा या पूर्ण प्रक्रियेतील सर्वात महत्त्वाचा दुवा आहे. ही केंद्रे ‘ब्युरो ऑफ इंडियन स्टँडर्ड्स’ (BIS) द्वारे प्रमाणित असतात.

जेव्हा तुम्ही तुमचे दागिने घेऊन जाता, तेव्हा CPTC मध्ये XRF मशीन (X-ray Fluorescence) द्वारे सोन्याची प्राथमिक तपासणी होते. जर तुम्ही सहमत असाल, तर तुमचे दागिने वितळवले (Melt) जातात. होय, तुम्ही बरोबर वाचले! तुमचे दागिने त्याच स्वरूपात परत मिळत नाहीत. ते वितळवून त्याचे शुद्ध सोन्याचे बार किंवा बिस्किटे बनवली जातात.

त्यात खडे, मोती किंवा मीना वर्क (Enamel) असेल, तर ते वेगळे काढले जाते आणि फक्त शुद्ध सोन्याचे वजन (२४ कॅरेटच्या तुलनेत) ग्राह्य धरले जाते. जर तुम्ही १०० ग्रॅमचे २२ कॅरेटचे दागिने दिले, तर ते वितळवून २४ कॅरेटचे अंदाजे ९१.६ ग्रॅम सोने तुमच्या खात्यात जमा केले जाते.

२०२६ मधील नवीन नियम आणि GMS चे ॲक्टिव्ह प्रकार

माझ्या ५ वर्षांच्या क्रिप्टोकरन्सी आणि शेअर बाजाराच्या अनुभवातून मी सांगू शकतो की नियम नेहमी बदलत असतात आणि आपण अपडेटेड राहणे गरजेचे आहे. GMS मध्ये देखील मार्च २०२५ आणि २०२६ च्या सुरुवातीला मोठे बदल झाले आहेत.

RBI च्या नव्या मार्गदर्शक तत्त्वांनुसार, Medium and Long Term Government Deposits (MLTGD) आता नवीन ग्राहकांसाठी बंद करण्यात आले आहेत. याचा अर्थ Gold monetization scheme by Indian government and banks in 2026 अंतर्गत आता फक्त एकाच प्रकारची योजना ॲक्टिव्ह आहे:

शॉर्ट टर्म बँक डिपॉझिट :

- कालावधी : १ ते ३ वर्षे. (तुम्ही १ वर्ष १ महिना, २ वर्षे ३ महिने अशा कोणत्याही कालावधीसाठी सोने ठेवू शकता).

- किमान ठेव : फक्त १० ग्रॅम शुद्ध सोने (कोणतीही कमाल मर्यादा नाही).

- व्याजदर: बँकांना स्वतःचा व्याजदर ठरवण्याची मुभा आहे. सध्या बहुतांश बँका ०.५०% ते १.५०% प्रति वर्ष या दराने व्याज देतात.

- हे व्याज रुपयांमध्ये किंवा सोन्याच्या ग्रॅम्समध्ये मोजले जाते.

GMS ला सपोर्ट करणाऱ्या टॉप १० बँका

भारतातील सर्वच बँका ही सुविधा देत नाहीत. RBI च्या ‘Designated Banks’ लिस्टनुसार २०२६ मध्ये खालील आघाडीच्या बँकांमध्ये तुम्ही GMS खाते उघडू शकता:

१. State Bank of India (SBI)

२. HDFC Bank

३. ICICI Bank

४. Punjab National Bank (PNB)

५. Bank of Baroda (BoB)

६. Canara Bank

७. Union Bank of India

८. Indian Overseas Bank (IOB)

९. Federal Bank

१०. Axis Bank

(माझा सल्ला: खाते उघडण्यापूर्वी तुमच्या जवळच्या शाखेत फोन करून खात्री करा की त्यांच्याकडे GMS साठी प्रशिक्षित कर्मचारी आहेत की नाही, कारण ग्रामीण भागात ही सुविधा सर्वच शाखांमध्ये उपलब्ध नसते.)

GMS चे फायदे आणि तोटे

कोणतीही गुंतवणूक १००% परफेक्ट नसते. १४ वर्षांच्या म्युच्युअल फंड गुंतवणुकीच्या अनुभवातून मी नेहमी सांगतो की ‘रिस्क आणि रिवॉर्ड’ (Risk and Reward) समजून घेणे आवश्यक आहे.

फायदे (Pros):

- दुहेरी नफा: सोन्याचा भाव वाढल्याचा फायदा + त्यावर दरवर्षी मिळणारे व्याज.

- खर्च बचत: बँक लॉकरचा खर्च वाचतो आणि सोन्याच्या सुरक्षेची चिंता मिटते.

- कंपाउंडिंगचा फायदा: जर तुम्ही १०० ग्रॅम सोने ठेवले आणि त्यावर १% व्याज असेल, तर वर्षभराने तुमचे सोने १०१ ग्रॅम होते.

तोटे (Cons):

- दागिन्यांचे नुकसान: तुमचे आवडते किंवा पिढीजात दागिने वितळवले जातात. त्यामुळे भावनिक मूल्य (Emotional Value) आणि मेकिंग चार्जेस (Making Charges) पूर्णपणे वाया जातात.

- कमी व्याजदर: SGB (Sovereign Gold Bond) मध्ये २.५% व्याज मिळते, त्या तुलनेत GMS चे व्याज (०.५% – १.५%) कमी आहे.

(म्हणूनच, मी नेहमी सल्ला देतो की जे दागिने तुम्ही रोज वापरता ते यात टाकू नका. जे सोने फक्त नाणी, बिस्किटे किंवा जुन्या मोडक्या दागिन्यांच्या स्वरूपात लॉकरमध्ये धूळ खात पडून आहे, तेच GMS मध्ये गुंतवा.)

GMS ला सरकारी संरक्षण आहे का? (बँक बुडाली तर काय?)

हा एक अतिशय सामान्य पण महत्त्वाचा प्रश्न आहे. “जर बँकेने माझे सोने बुडवले तर?”

येथे तुम्हाला भारत सरकारचे संरक्षण मिळते. RBI च्या अंतर्गत येणाऱ्या DICGC (Deposit Insurance and Credit Guarantee Corporation) नुसार, बँकेतील प्रत्येक ठेवीदाराला ५ लाख रुपयांपर्यंतचे विमा संरक्षण असते.

काय जर बँक बुडाली? जर एखादी बँक बंद पडली, तर DICGC तुम्हाला तुमच्या जमा केलेल्या सोन्याच्या ‘त्या वेळच्या बाजारभावानुसार’ जी रोकड बनेल, ती ५ लाख रुपयांच्या मर्यादेपर्यंत परत देईल. हे संरक्षण Gold monetization scheme मधील STBD डिपॉझिटला लागू होते.

मॅच्युरिटी झाल्यावर काय होतं आणि २०२६ मधील टॅक्स नियम

मॅच्युरिटी झाल्यावर तुम्हाला दोन पर्याय मिळतात. हे पर्याय तुम्हाला सोने जमा करतानाच अर्जात निवडावे लागतात:

१. सोन्याच्या स्वरूपात परतावा: तुम्हाला .995 शुद्धतेचे सोन्याचे बार किंवा नाणी मिळतील.

२. रुपयांच्या स्वरूपात परतावा: मॅच्युरिटीच्या दिवशी जो सोन्याचा बाजारभाव असेल, त्यानुसार पूर्ण रक्कम तुमच्या बँक खात्यात जमा होईल.

एक प्रॅक्टिकल उदाहरण :

समजा तुम्ही १०० ग्रॅम सोने १% व्याजाने ३ वर्षांसाठी ठेवले.

३ वर्षानंतर मुद्दल + व्याज मिळून तुमचे सोने १०३ ग्रॅम होईल.

जर २०२६ मध्ये सोन्याचा भाव ₹७,५०० प्रति ग्रॅम असेल, तर तुम्हाला १०३ x ७,५०० = ₹७,७२,५०० मिळतील.

टॅक्स नियम (2026):

GMS चा सर्वात मोठा फायदा म्हणजे यावरील परतावा १००% टॅक्स-फ्री आहे.

- यावर कोणताही भांडवली नफा कर (Capital Gains Tax) लागत नाही.

- यावर मिळणाऱ्या व्याजावर कोणताही इन्कम टॅक्स नाही.

- हे ಸಂಪೂರ್ಣपणे संपत्ती करातून मुक्त आहे. (संदर्भ: Income Tax Act, Section 10(15)).

GMS vs Gold ETFs vs SGB vs Gold Mutual Funds vs Digital Gold

सोन्यात गुंतवणूक करण्याचे आजकाल अनेक पर्याय आहेत. शेअर मार्केटमधील माझ्या १० वर्षांच्या अभ्यासानुसार, मी खालील तक्त्याद्वारे (Table) तुलना करत आहे:

गुंतवणुकीचा प्रकार | नियमन | परतावा | टॅक्स नियम | कोणासाठी योग्य आहे? |

| GMS (२०२६) | RBI | सोन्याचा भाव + ०.५% ते १.५% व्याज | पूर्णपणे टॅक्स-फ्री | ज्यांच्याकडे घरात फिजिकल सोने पडून आहे त्यांच्यासाठी. |

| Sovereign Gold Bond (SGB) | RBI / भारत सरकार | सोन्याचा भाव + २.५% व्याज | मॅच्युरिटीपर्यंत ठेवल्यास टॅक्स-फ्री | ज्यांना नव्याने सोन्यात मोठी गुंतवणूक करायची आहे त्यांच्यासाठी उत्तम. |

| Gold ETF | SEBI | फक्त सोन्याचा भाव | Long Term Capital Gains (LTCG) लागतो | शेअर मार्केट आणि डीमॅट (Demat) अकाऊंट वापरणाऱ्यांसाठी. |

| Gold Mutual Funds | SEBI / AMFI | फक्त सोन्याचा भाव | LTCG टॅक्स (स्लॅबनुसार) | ज्यांना SIP द्वारे दर महिन्याला थोडे थोडे पैसे गुंतवायचे आहेत. |

| Digital Gold | कोणताही सरकारी नियामक नाही | फक्त सोन्याचा भाव | LTCG आणि STCG लागतो | ज्यांना १०-२० रुपयांपासून सोन्यात गुंतवणूक सुरू करायची आहे. |

माझा वैयक्तिक दृष्टिकोन:

जर तुम्हाला नव्याने पैसे गुंतवायचे असतील, तर SEBI प्रमाणित Gold ETFs किंवा RBI चे SGB (जेव्हा ते उपलब्ध असतील) हे उत्तम पर्याय आहेत. पण जर तुमच्याकडे आधीपासूनच ५०-१०० ग्रॅम सोने लॉकरमध्ये पडून असेल, तर GMS ला दुसरा कोणताही पर्याय नाही.

निष्कर्ष

मित्रांनो, पैसा तोच वाढतो जो काम करतो. घरात ठेवलेले सोने तुमचा कोणताही आर्थिक फायदा करत नाही.

आजच्या लेखातील मुख्य मुद्दे :

- Gold monetization scheme by Indian government and banks in 2026 ही पडून असलेल्या फिजिकल गोल्डमधून पॅसिव्ह इन्कम मिळवण्याची एक अधिकृत आणि सुरक्षित पद्धत आहे.

- २०२६ च्या नियमांनुसार आता तुम्ही १ ते ३ वर्षांच्या कालावधीसाठी (STBD) सोने बँकेत ठेवू शकता आणि त्यावर व्याज कमवू शकता.

- या योजनेत दागिने वितळवले जातात, त्यामुळे फक्त जुने मोडके सोने किंवा सोन्याची नाणी/बिस्किटे यात गुंतवणे शहाणपणाचे आहे.

- यातून मिळणारा नफा आणि व्याज पूर्णपणे टॅक्स-फ्री (Tax-free) आहे आणि याला DICGC चे ५ लाखांपर्यंतचे संरक्षण आहे.

गुंतवणूक करताना कधीही भावनांच्या आहारी जाऊ नका. डेटा (Data) आणि आकडेवारीवर विश्वास ठेवा. जर तुमचे सोने लॉकरची फी खात असेल, तर आजच तुमच्या बँकेशी संपर्क साधा आणि त्याला कमाईच्या मार्गावर लावा.

तुमच्या पोर्टफोलिओमध्ये फिजिकल सोन्याचे प्रमाण किती असावे याबद्दल तुम्हाला काही प्रश्न असतील, तर मला कमेंट्समध्ये नक्की सांगा. स्मार्ट गुंतवणूक करा आणि सुरक्षित राहा!

Also Read: SpaceX च्या ऐतिहासिक लिस्टिंगनंतर, भारतीय गुंतवणूकदार अमेरिकन IPO मध्ये गुंतवणूक करू शकतात का?

Disclaimer: या ब्लॉग पोस्टमध्ये दिलेली माहिती केवळ शैक्षणिक आणि माहितीपर उद्देशाने आहे; ती कोणत्याही प्रकारचा आर्थिक, गुंतवणूक किंवा कायदेशीर सल्ला म्हणून ग्राह्य धरू नये आणि कोणताही निर्णय घेण्यापूर्वी SEBI-नोंदणीकृत आर्थिक सल्लागाराचा सल्ला घेणे आवश्यक आहे. गोल्ड मोनेटायझेशन स्कीमचे नियम, व्याजदर आणि बँकांचा सहभाग RBI व भारत सरकारच्या मार्गदर्शक तत्त्वांनुसार बदलू शकतात, आणि या माहितीच्या आधारे घेतलेल्या कोणत्याही आर्थिक निर्णयाची जबाबदारी लेखक किंवा PaisaForever.com वर नाही. या लेखात नमूद केलेले कर कायदे सध्याच्या आयकर कायद्याच्या तरतुदींवर आधारित आहेत आणि ते बदलू शकतात, त्यामुळे गुंतवणूक करण्यापूर्वी नेहमी अधिकृत स्रोत किंवा पात्र तज्ज्ञाकडून माहितीची खात्री करा.