प्रॉपर्टी विकून चांगला नफा कमावला या आनंदात तुम्ही आहात, पण अचानक तुम्हाला समजते की या नफ्यावर सरकारला लाखो रुपये टॅक्स द्यावा लागणार आहे… तेव्हा कसे वाटते? अनेक भारतीयांना प्रॉपर्टी विकल्यानंतर इन्कम टॅक्सचा मोठा फटका बसतो.

नमस्कार, मी ईश्वर बुलबुले. कॉम्प्युटर इंजिनिअर, MBA, आणि PaisaForever.com चा संस्थापक. शेअर बाजारआणि म्युच्युअल फंडात १४ वर्षांहून अधिक काळ गुंतवणूक करताना आणि ICICI प्रुडेन्शियल सारख्या वित्तीय संस्थेत ५ वर्षे काम करताना मी एक गोष्ट नेहमी पाहिली आहे—योग्य माहितीअभावी लोक आपला कष्टाचा पैसा टॅक्सच्या रूपात गमावतात.

आज आपण अशाच एका अत्यंत महत्त्वाच्या विषयावर बोलणार आहोत. प्रॉपर्टी विकल्यानंतर जो ‘लॉंग टर्म कॅपिटल गेन’ (LTCG) होतो, त्यावर लागणारा प्रचंड टॅक्स आपण पूर्णपणे कायदेशीररित्या कसा वाचवू शकतो? कलम 54EC (ज्याला आता नवीन प्राप्तीकर कायदा २०२५ नुसार कलम ८५ देखील म्हटले जाते) आणि कॅपिटल गेन बॉण्ड्स हे तुमचे तारणहार कसे ठरू शकतात, हे आपण आज सविस्तर आणि आकडेवारीसह समजून घेणार आहोत. चला तर मग, तुमचा लाखो रुपयांचा टॅक्स वाचवण्याच्या प्रवासाला सुरुवात करूया.

प्रॉपर्टी विक्रीवरील टॅक्सची समस्या

भारतीय इन्कम टॅक्सच्या नियमांनुसार, जेव्हा तुम्ही तुमची जमीन किंवा घर विकता, तेव्हा त्यातून मिळणाऱ्या नफ्याला ‘कॅपिटल गेन’ (भांडवली नफा) म्हटले जाते. जर तुम्ही ती प्रॉपर्टी २४ महिन्यांपेक्षा जास्त काळ स्वतःकडे ठेवली असेल, तर त्याला ‘लॉंग टर्म कॅपिटल गेन’ म्हणतात.

सध्याचे (AY 2026-27) टॅक्सचे नियम काय आहेत?

- १२.५% टॅक्स (इंडेक्सेशन शिवाय): नवीन नियमांनुसार, प्रॉपर्टीच्या नफ्यावर थेट १२.५% टॅक्स लागतो.

- २०% टॅक्स (इंडेक्सेशनसह): जर तुम्ही तुमची प्रॉपर्टी जुलै २०२४ पूर्वी खरेदी केली असेल, तर तुम्हाला २०% टॅक्सचा जुना पर्याय निवडण्याची मुभा आहे (ज्यामध्ये महागाईनुसार खरेदी किंमत वाढवून दाखवता येते).

एक वास्तववादी उदाहरण:

समजा, तुम्ही २०१० मध्ये ५० लाख रुपयांना एक घर घेतले आणि २०२६ मध्ये ते १.५ कोटी रुपयांना विकले.

तुमचा निव्वळ नफा = १ कोटी रुपये.

जर तुम्ही १२.५% चा नवीन नियम निवडला, तर तुम्हाला १२,५०,००० रुपये (साडे बारा लाख) फक्त टॅक्स म्हणून भरावे लागतील!

इतकी मोठी रक्कम टॅक्समध्ये जाणे कोणालाही आवडणार नाही. या टॅक्सचा तुमच्या हातात येणाऱ्या निव्वळ रकमेवर खूप मोठा परिणाम होतो. तुमची ‘वेल्थ क्रिएशन’ तिथेच थांबते. पण काळजी करू नका, यावर उपाय आहे.

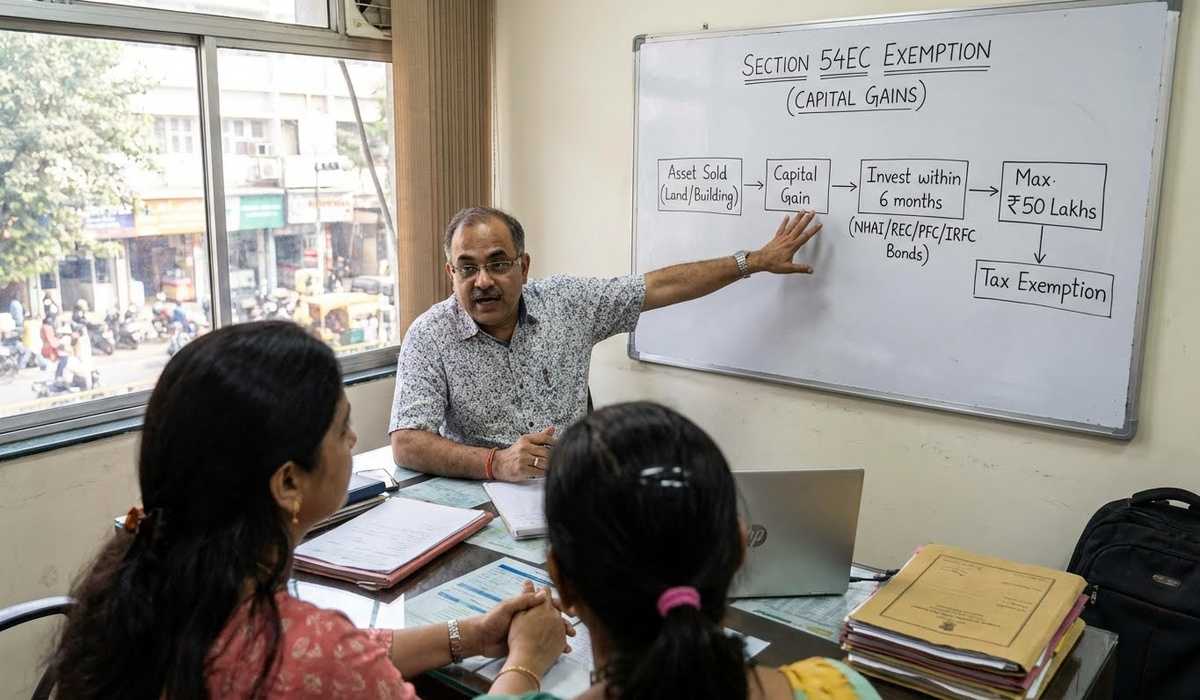

कलम 54EC ची ओळख

जेव्हा मला माझे क्लायंट विचारतात की, “ईश्वर, मी हा साडे बारा लाखांचा टॅक्स कसा वाचवू?” तेव्हा मी त्यांना प्राप्तीकर कायद्यातील कलम 54EC बद्दल सांगतो.

कलम 54EC चा उद्देश काय आहे?

सरकारला पायाभूत सुविधांच्या विकासासाठी पैशांची गरज असते. त्यामुळे सरकार तुम्हाला एक ‘डील’ देते: “तुम्ही तुमच्या प्रॉपर्टी विक्रीतून झालेला नफा आमच्या विशिष्ट सरकारी बॉण्ड्समध्ये गुंतवा, आणि आम्ही तुमचा टॅक्स पूर्णपणे माफ करू.”

गुंतवणुकीचे बेसिक मेकॅनिझम:

याला कॅपिटल गेन बॉण्ड्स म्हणतात. प्रॉपर्टी विकल्यानंतर जो निव्वळ नफा होतो, तो तुम्हाला या बॉण्ड्समध्ये गुंतवावा लागतो.

सर्वांत मोठा फायदा:

थेट टॅक्स भरून पैसे कायमचे गमावण्यापेक्षा, हे पैसे बॉण्ड्समध्ये गुंतवल्यास तुमची मुद्दल सुरक्षित राहते, तुम्हाला दरवर्षी व्याज मिळते, आणि ५ वर्षांनंतर तुमचे पूर्ण पैसे टॅक्स-फ्री परत मिळतात.

पात्रतेच्या अटी

तुम्ही या कॅपिटल गेन बॉण्ड्समध्ये गुंतवणूक करण्यासाठी पात्र आहात की नाही, हे तपासणे अत्यंत आवश्यक आहे.

- पात्र संपत्ती: ही सवलत फक्त जमीन किंवा इमारत किंवा दोन्ही विकून झालेल्या नफ्यावरच मिळते. सोने, शेअर्स किंवा म्युच्युअल फंड विकून झालेल्या नफ्यावर तुम्ही 54EC चा फायदा घेऊ शकत नाही.

- किमान होल्डिंग पिरेड : तुम्ही विकलेली प्रॉपर्टी किमान २४ महिने तुमच्या मालकीची असली पाहिजे (म्हणजेच तो Long-Term Capital Gain असला पाहिजे).

- कोण दावा करू शकतो? : कोणतीही व्यक्ती, हिंदू अविभक्त कुटुंब (HUF), किंवा कंपन्या या सवलतीचा फायदा घेऊ शकतात.

- अनिवासी भारतीयांसाठी नियम (NRIs): होय, NRIs (अनिवासी भारतीय) देखील कलम 54EC अंतर्गत या बॉण्ड्समध्ये गुंतवणूक करून आपला टॅक्स वाचवू शकतात.

- कव्हर केलेला नफा: फक्त आणि फक्त ‘लॉंग टर्म कॅपिटल गेन’ या अंतर्गत येतो.

गुंतवणुकीची मुदत

माझ्या १४ वर्षांच्या आर्थिक क्षेत्रातील अनुभवात मी अनेक लोकांना पाहिले आहे ज्यांनी फक्त ‘वेळेचे भान’ न ठेवल्यामुळे लाखो रुपयांचा टॅक्स भरला आहे.

- गुंतवणूक करण्याची अचूक मुदत: प्रॉपर्टी विकल्याच्या तारखेपासून नेमक्या ६ महिन्यांच्या आत तुम्हाला हे बॉण्ड्स खरेदी करावे लागतात.

- वेळ कुठून मोजला जातो?: ज्या तारखेला प्रॉपर्टीचे ‘सेल डीड’ रजिस्टर होते किंवा पझेशन दिले जाते, त्या तारखेपासून ६ महिने मोजले जातात.

- मुदत चुकवल्यास काय होईल?: ६ महिने आणि १ दिवस जरी झाला, तरी तुम्हाला ही टॅक्स सवलत मिळणार नाही आणि तुम्हाला पूर्ण टॅक्स भरावाच लागेल.

- कॅपिटल गेन अकाउंट स्कीम (CGAS): लक्ष द्या! कलम ५४ आणि ५४F अंतर्गत तुम्ही बँकेत ‘कॅपिटल गेन अकाउंट’ उघडून पैसे पार्क करू शकता, पण कलम 54EC साठी CGAS ची सुविधा उपलब्ध नाही. तुम्हाला ६ महिन्यांच्या आत प्रत्यक्ष बॉण्ड्समध्येच पैसे गुंतवावे लागतात.

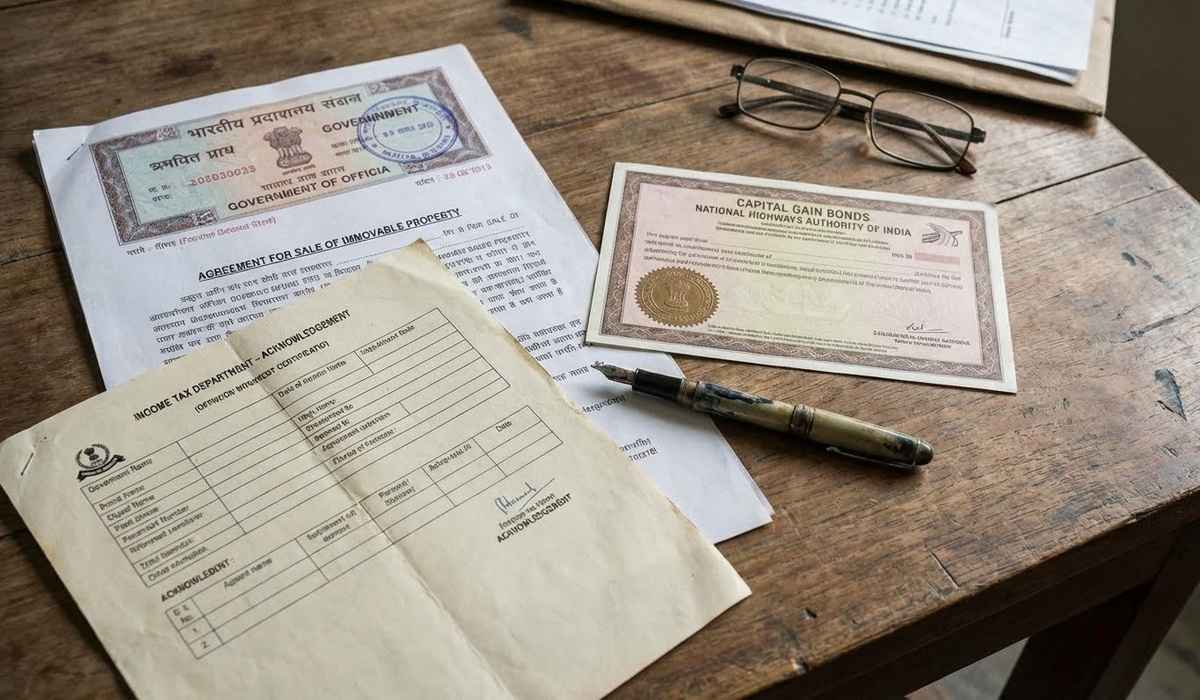

पात्र बॉण्ड्स आणि जारीकर्ते

तुम्ही हा पैसा कोणत्याही खाजगी कंपनीत गुंतवू शकत नाही. सरकारने यासाठी ५-६ कंपन्या निश्चित केल्या आहेत.

Approved Issuers:

१. REC (Rural Electrification Corporation)

२. NHAI (National Highways Authority of India)

३. PFC (Power Finance Corporation)

४. IRFC (Indian Railway Finance Corporation)

५. HUDCO (Housing and Urban Development Corporation)

६. IREDA (Indian Renewable Energy Development Agency – जुलै २०२५ पासून नवीन समाविष्ट)

मुख्य वैशिष्ट्ये :

- व्याजदर : सध्या या बॉण्ड्सवर साधारणतः ५.२५% प्रतिवर्ष व्याजदर मिळतो. हे व्याज दरवर्षी तुमच्या बँक खात्यात जमा होते.

- क्रेडिट रेटिंग आणि सुरक्षितता: या सर्व सरकारी कंपन्या आहेत आणि त्यांच्या बॉण्ड्सना ‘AAA’ रेटिंग (सर्वांत सुरक्षित) मिळालेले असते. त्यामुळे तुमचे पैसे १००% सुरक्षित असतात. शेअर बाजारासारखी जोखीम यात नसते.

गुंतवणुकीची मर्यादा आणि टॅक्स बचत

- गुंतवणुकीची कमाल मर्यादा: एका आर्थिक वर्षात तुम्ही जास्तीत जास्त ५० लाख रुपये या बॉण्ड्समध्ये गुंतवू शकता.

- PAN कार्ड मर्यादा: ही ५० लाखांची मर्यादा एका पॅन कार्डवर एका आर्थिक वर्षासाठी असते.

- टॅक्सची बचत (Tax Saved): जर तुम्ही पूर्ण ५० लाख रुपये गुंतवले, तर नवीन १२.५% दराने तुमचा थेट ६,२५,००० रुपये (सहा लाख पंचवीस हजार) टॅक्स वाचतो!

- नफा ५० लाखांपेक्षा जास्त असल्यास काय?: जर तुमचा प्रॉपर्टीमधील नफा ७० लाख असेल, तर तुम्ही 54EC अंतर्गत जास्तीत जास्त ५० लाखच गुंतवू शकता. उरलेल्या २० लाखांवर तुम्हाला १२.५% (किंवा जुन्या नियमानुसार) टॅक्स भरावा लागेल.

कर सवलतीचे कॅल्क्युलेशन

चला हे एका सोप्या गणिताने समजून घेऊया.

स्थिती १: संपूर्ण नफ्याची गुंतवणूक

- प्रॉपर्टी विक्रीतून झालेला एकूण नफा: ४० लाख रुपये

- कॅपिटल गेन बॉण्ड्समध्ये गुंतवणूक: ४० लाख रुपये

- टॅक्स भरावा लागेल: ० रुपये (पूर्ण सवलत)

स्थिती २: आंशिक गुंतवणूक

- प्रॉपर्टी विक्रीतून झालेला एकूण नफा: ४० लाख रुपये

- कॅपिटल गेन बॉण्ड्समध्ये गुंतवणूक: ३० लाख रुपये

- उर्वरित रक्कम: १० लाख रुपये

- टॅक्स: या १० लाखांवर तुम्हाला १२.५% दराने १,२५,००० रुपये टॅक्स द्यावा लागेल.

स्थिती ३: नफा ५० लाखांपेक्षा जास्त असल्यास (Gains exceed ₹50 lakh)

- प्रॉपर्टी विक्रीतून झालेला एकूण नफा: ८० लाख रुपये

- 54EC बॉण्ड्समध्ये कमाल गुंतवणूक: ५० लाख रुपये

- उर्वरित नफा: ३० लाख रुपये (ज्यावर टॅक्स लागेल)

- टीप: अशा वेळी उरलेला टॅक्स वाचवण्यासाठी तुम्ही कलम ५४ (नवीन घर खरेदी करणे) चा पर्याय उर्वरित रकमेसाठी वापरू शकता.

लॉक-इन कालावधी आणि अटी

प्रत्येक चांगल्या गोष्टीसोबत काही अटी असतात.

- लॉक-इन कालावधी : एप्रिल २०१८ नंतर, या कॅपिटल गेन बॉण्ड्सचा लॉक-इन पिरेड ५ वर्षे (60 महिने) करण्यात आला आहे. (पूर्वी तो ३ वर्षे होता).

- प्रतिबंधित कृती: या ५ वर्षांच्या काळात तुम्ही हे बॉण्ड्स विकू शकत नाही, कोणाला ट्रान्सफर करू शकत नाही, किंवा या बॉण्ड्सवर बँकेतून कर्ज देखील घेऊ शकत नाही.

- अटींचे उल्लंघन केल्यास काय होईल?: जर तुम्ही ५ वर्षे पूर्ण होण्याआधी हे बॉण्ड्स विकले किंवा त्यावर कर्ज घेतले, तर ज्या वर्षी तुम्ही हे कराल, त्या वर्षी तुमची आधी मिळालेली ‘टॅक्स सवलत’ रद्द केली जाईल. तो पैसा तुमचा त्या वर्षाचा ‘कॅपिटल गेन’ मानला जाईल आणि तुम्हाला त्यावर दंड व व्याजासह इन्कम टॅक्स भरावा लागेल.

गुंतवणुकीची प्रक्रिया

माझ्या १० वर्षांच्या शेअर बाजारातील अनुभवावरून मी सांगेन की आता या बॉण्ड्समध्ये गुंतवणूक करणे अतिशय सोपे झाले आहे.

- अर्ज कसा करावा?: तुम्ही HDFC सिक्युरिटीज, SBI सिक्युरिटीज, स्टॉकहोलडींग किंवा थेट बँक शाखांमधून या बॉण्ड्ससाठी अर्ज करू शकता. आता अनेक ऑनलाइन प्लॅटफॉर्म्सवर (जसे IndiaBonds, GoldenPi) हे उपलब्ध आहे.

- आवश्यक कागदपत्रे: पॅन कार्डची प्रत (PAN Copy), आधार कार्ड, Cancelled Cheque, आणि पासपोर्ट साईझ फोटो.

- डिमॅट विरूद्ध फिजिकल : हे बॉण्ड्स तुम्ही फिजिकल सर्टिफिकेट स्वरूपात किंवा तुमच्या डिमॅट अकाउंटमध्ये ठेवू शकता. मी नेहमी डिमॅट चा सल्ला देतो, कारण त्यामुळे ५ वर्षांनी पैसे थेट तुमच्या खात्यात जमा होणे (Maturity) सोपे होते आणि सर्टिफिकेट गहाळ होण्याची भीती नसते.

- ITR मध्ये नोंद: जेव्हा तुम्ही तुमचे इन्कम टॅक्स रिटर्न (ITR) फाईल कराल, तेव्हा ‘कॅपिटल गेन’ रकान्याखाली ‘Deduction under Section 54EC’ मध्ये ही ५० लाखांची रक्कम दाखवणे अनिवार्य आहे.

कलम 54EC विरूद्ध कलम 54 आणि 54F

प्रॉपर्टीच्या नफ्यावरील टॅक्स वाचवण्यासाठी प्रामुख्याने ३ कलमे वापरली जातात. अनेकांचा यात गोंधळ उडतो. खालील तक्त्यावरून तुम्हाला स्पष्टता येईल:

| वैशिष्ट्ये (Features) | कलम 54 (Section 54) | कलम 54F (Section 54F) | कलम 54EC (कॅपिटल गेन बॉण्ड्स) |

| कोणती प्रॉपर्टी विकली? | फक्त निवासी घर (Residential House) | घराशिवाय इतर मालमत्ता (जमीन, कमर्शियल) | कोणतीही जमीन किंवा इमारत |

| पैसे कुठे गुंतवायचे? | नवीन निवासी घर खरेदी किंवा बांधकाम | नवीन निवासी घर खरेदी किंवा बांधकाम | REC, NHAI, PFC इ. चे सरकारी बॉण्ड्स |

| गुंतवणुकीची मुदत | खरेदीसाठी २ वर्षे, बांधकामासाठी ३ वर्षे | खरेदीसाठी २ वर्षे, बांधकामासाठी ३ वर्षे | प्रॉपर्टी विकल्यापासून ६ महिन्यांच्या आत |

| कमाल मर्यादा | १० कोटी रुपये | १० कोटी रुपये | ५० लाख रुपये प्रति आर्थिक वर्ष |

| लॉक-इन कालावधी | ३ वर्षे (नवीन घर विकता येत नाही) | ३ वर्षे (नवीन घर विकता येत नाही) | ५ वर्षे |

| कोणासाठी सर्वोत्तम? | ज्यांना नवीन घर घ्यायचे आहे | ज्यांना जमीन विकून घर घ्यायचे आहे | ज्यांना नवीन घर घ्यायचे नाही, पण सेफ इन्कम हवा आहे |

महत्त्वाचे मुद्दे आणि खबरदारी

ICICI प्रुडेन्शियलमध्ये काम करताना मी नेहमी फायनान्शिअल प्लॅनिंग चे महत्त्व पटवून दिले आहे. 54EC बॉण्ड्स हा प्लॅनिंगचाच एक उत्तम भाग आहे.

काय टाळावे?:

१. शेवटच्या दिवसाची वाट पाहणे: ६ महिन्यांची मुदत संपण्याच्या २ दिवस आधी अर्ज करू नका. बँकिंग प्रक्रियेला वेळ लागू शकतो.

२. व्याजावरील टॅक्स विसरणे: लक्षात ठेवा, बॉण्ड्सवर मिळणारे ५.२५% व्याज टॅक्स-फ्री नसते. ते तुमच्या ‘Income from other sources’ मध्ये जोडले जाते आणि तुमच्या टॅक्स स्लॅबनुसार त्यावर टॅक्स लागतो.

३. पैसे इतरत्र वापरणे: अनेक लोक नफ्याचे पैसे आधी व्यवसायात वापरतात आणि ६ महिने संपल्यावर कर्ज काढून बॉण्ड्स घेतात. नियमांनुसार, ‘कॅपिटल गेन’ चीच रक्कम बॉण्ड्समध्ये गुंतवणे अपेक्षित असते.

Also Read: फिजिकल सोने लॉकरमध्ये बंद ठेवू नका — Gold Monetization Schemeने दरवर्षी कमाई करा

निष्कर्ष

शेवटी, काही महत्त्वाच्या गोष्टींची उजळणी करूया:

- कलम 54EC तुम्हाला प्रॉपर्टी विक्रीवरील ५० लाख रुपयांपर्यंतच्या नफ्यावर टॅक्स वाचवण्याची कायदेशीर संधी देते.

- तुम्हाला मालमत्ता विकल्यापासून ६ महिन्यांच्या आत गुंतवणूक करणे बंधनकारक आहे.

- यामध्ये तुमचे पैसे ५ वर्षांसाठी सुरक्षित सरकारी बॉण्ड्समध्ये लॉक होतात.

- नवीन घर खरेदी न करता टॅक्स वाचवण्याचा हा एक अत्यंत सुरक्षित आणि उत्तम मार्ग आहे.

मित्रांनो, पैसा कमवणे जितके कठीण आहे, तितकेच तो कायद्याच्या चौकटीत राहून वाचवणे आणि वाढवणे महत्त्वाचे आहे. कोणतीही मोठी गुंतवणूक करण्यापूर्वी नेहमी तुमच्या CA किंवा आर्थिक सल्लागाराचा सल्ला नक्की घ्या.

आर्थिक साक्षरतेच्या अशाच सोप्या आणि डेटा-आधारित माहितीसाठी PaisaForever.com ला भेट देत राहा. योग्य निर्णय घ्या आणि तुमची ‘वेल्थ’ सुरक्षित करा! तुम्हाला या बॉण्ड्सबद्दल आणखी काही शंका असल्यास, खाली कमेंट करा, मी नक्की उत्तरे देईन.