नमस्कार, मी ईश्वर बुलबुले. PaisaForever.com चा संस्थापक. माझ्या १४ वर्षांच्या म्युच्युअल फंड गुंतवणुकीच्या प्रवासात आणि १० वर्षांहून अधिक काळ भारतीय शेअर बाजारात सक्रिय असताना, मी एक गोष्ट वारंवार पाहिली आहे: लोक संपत्ती कमवण्यासाठी आयुष्यभर कष्ट करतात, पण ती संपत्ती त्यांच्या पश्चात त्यांच्या कुटुंबाला सुरक्षितपणे कशी मिळेल याचा विचार करायला विसरतात.

ICICI Prudential मध्ये ५ वर्षे काम करताना मी अनेक कुटुंबांना केवळ दुःखाशीच नाही, तर पैशांसाठी चाललेल्या कायदेशीर लढाईशी झगडताना पाहिले आहे. RBI च्या २०२३ च्या आकडेवारीनुसार, भारतीय बँकांमध्ये सुमारे ₹३५,०१२ कोटी रुपये ‘Unclaimed Deposits’ (बेवारस ठेवी) म्हणून पडून आहेत. हे का घडते? कारण बऱ्याच लोकांना मृत्युपत्र विरुद्ध नामांकन यातील खरा फरक माहीत नसतो.

आजच्या या लेखात आपण हाच फरक सविस्तर समजून घेणार आहोत. म्युच्युअल फंड असोत, बँकांचे एफडी असोत किंवा शेअर बाजार, तुमच्या कष्टाची कमाई तुमच्या खऱ्या वारसदारांनाच मिळावी यासाठी हा लेख शेवटपर्यंत नक्की वाचा.

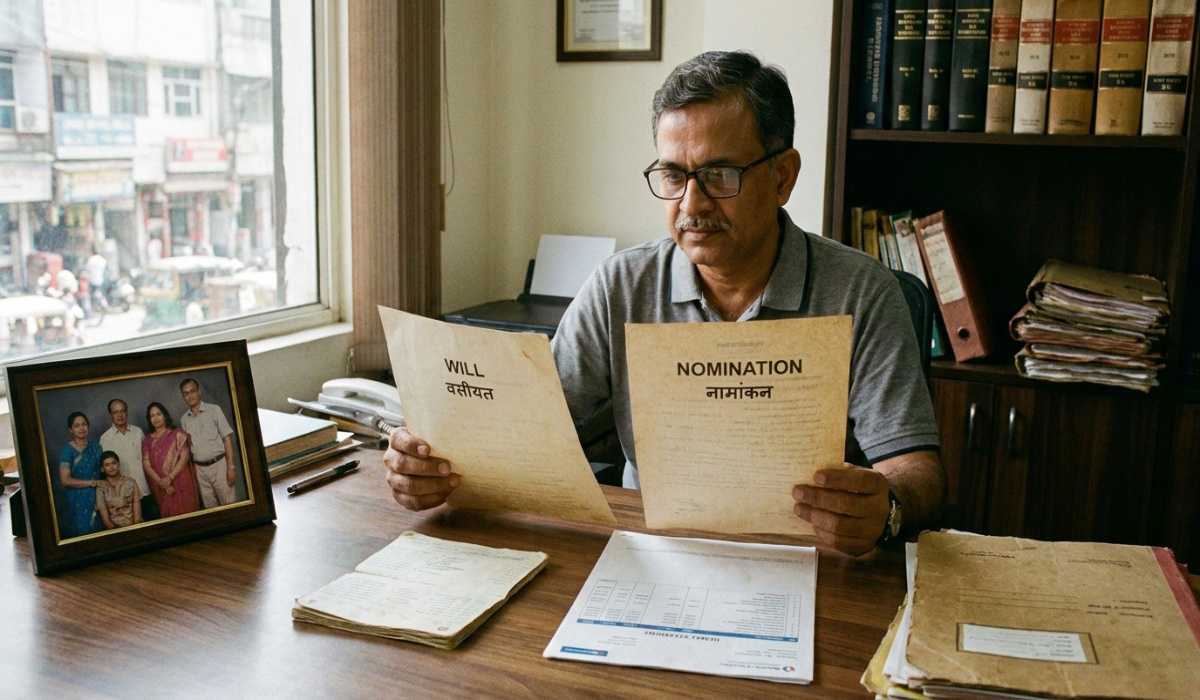

सर्वात मोठा गैरसमज: “मी नॉमिनी नेमला आहे, म्हणजे माझे काम झाले!”

“मी माझ्या बँक खात्यात आणि म्युच्युअल फंडात माझ्या मोठ्या मुलाचे नाव नॉमिनी म्हणून दिले आहे, त्यामुळे माझ्या पश्चात सगळे पैसे त्यालाच मिळतील.” – हा भारतातील सर्वात मोठा आणि धोकादायक गैरसमज आहे.

अनेकांना वाटते की नॉमिनी म्हणजेच संपत्तीचा मालक. पण कायद्याच्या भाषेत सांगायचे तर, हे पूर्णपणे सत्य नाही. केवळ नॉमिनीचे नाव देणे म्हणजे ती व्यक्ती तुमच्या संपत्तीची कायदेशीर मालक बनते असे होत नाही. हा गैरसमज दूर करणे अत्यंत महत्त्वाचे आहे, कारण याच एका चुकीमुळे भावा-भावांमध्ये किंवा कुटुंबात वर्षानुवर्षे कोर्टात केसेस चालतात.

नामांकन (Nomination) म्हणजे सोप्या भाषेत काय?

नामांकन किंवा Nomination म्हणजे बँकेला, विमा कंपनीला, म्युच्युअल फंड कंपनीला किंवा EPFO ला दिलेला एक साधा आदेश असतो. हा आदेश सांगतो की, “माझ्या मृत्यूनंतर या खात्यातील पैसे कोणाकडे सुपूर्द करायचे.”

नॉमिनी हा केवळ एक ‘प्राप्तकर्ता’ (Receiver) किंवा ‘विश्वस्त’ (Trustee) असतो. जेव्हा एखाद्या व्यक्तीचा मृत्यू होतो, तेव्हा बँकेचे किंवा वित्तीय संस्थेचे काम सोपे व्हावे आणि पैशांची देवाणघेवाण सुरळीत व्हावी, यासाठी नॉमिनेशनची सुविधा असते. बँकेला कायदेशीर वारसदार शोधत बसण्याची गरज पडू नये, हा यामागचा मुख्य उद्देश असतो. नॉमिनी पैसे गोळा करतो, पण ते पैसे स्वतःकडे ठेवण्याचा कायदेशीर अधिकार त्याला आपोआप मिळत नाही.

मृत्युपत्र (Will) म्हणजे सोप्या भाषेत काय?

मृत्युपत्र हा एक कायदेशीर दस्तऐवज आहे. यात तुम्ही स्वतःच्या इच्छेने लिहून ठेवता की, तुमच्या पश्चात तुमची मालमत्ता, बँक बॅलन्स, म्युच्युअल फंड, शेअर्स, दागिने, व्यवसाय आणि अगदी डिजिटल संपत्ती (Digital Assets – जसे की क्रिप्टो करन्सी) कोणाला आणि किती प्रमाणात मिळावी.

जो व्यक्ती मृत्युपत्राद्वारे संपत्तीचा हक्क मिळवतो, त्याला कायदेशीर वारसदार (Legal Heir किंवा Beneficiary) म्हणतात. सोप्या भाषेत सांगायचे तर, मृत्युपत्र हे तुमच्या संपत्तीच्या ‘अंतिम मालकी हक्काचा’ पुरावा असते.

मुख्य नियम: नॉमिनी विरुद्ध कायदेशीर वारसदार

भारतीय कायद्यानुसार एक अतिशय स्पष्ट आणि मुख्य नियम आहे:

नॉमिनी हा केवळ पैशांचा केअरटेकर किंवा विश्वस्त (Trustee) असतो, तर कायदेशीर वारसदार (Legal Heir) हा त्या पैशांचा अंतिम मालक (Final Owner) असतो.

बँक खाती, म्युच्युअल फंड, शेअर्स आणि रिअल इस्टेटच्या बाबतीत हा नियम अत्यंत काटेकोरपणे लागू होतो. जर तुम्ही नॉमिनी म्हणून एका व्यक्तीचे नाव दिले असेल आणि मृत्युपत्रात (Will) दुसऱ्या व्यक्तीचे नाव वारसदार म्हणून लिहिले असेल, तर नॉमिनीला बँकेकडून पैसे मिळतील, पण त्याला ते पैसे कायदेशीर वारसदाराला (ज्याचे नाव मृत्युपत्रात आहे त्याला) द्यावे लागतील.

विविध मालमत्तांसाठी वेगवेगळे नियम

माझ्या शेअर बाजारातील १० वर्षांच्या अनुभवात मी अनेक गुंतवणूकदारांना सर्व मालमत्तांसाठी नॉमिनेशनचा एकच नियम लागू होतो असा विचार करताना पाहिले आहे. पण हे चुकीचे आहे:

१. बँक ठेवी (FD/Savings), डिमॅट अकाउंट आणि म्युच्युअल फंड:

येथे नॉमिनी फक्त पैशांचा विश्वस्त असतो. SEBI ने नुकतेच सर्व डिमॅट आणि म्युच्युअल फंड खात्यांसाठी नॉमिनेशन अनिवार्य केले आहे. पण लक्षात ठेवा, इथला नॉमिनी हा अंतिम मालक नसतो. कायदेशीर वारसदाराला हा पैसा मागण्याचा अधिकार असतो.

२. हाऊसिंग सोसायटीतील फ्लॅट (Real Estate):

जर तुम्ही फ्लॅटसाठी एखाद्याला नॉमिनी केले असेल, तर सोसायटी फक्त शेअर्स त्या नॉमिनीच्या नावावर ट्रान्सफर करते. पण फ्लॅटची मालकी नॉमिनीला मिळत नाही. ती मालकी वारसा हक्क कायद्यानुसार किंवा मृत्युपत्रात नमूद केलेल्या व्यक्तीलाच मिळते.

३. EPF / PPF:

EPFO (कर्मचारी भविष्य निर्वाह निधी) चे नियम थोडे वेगळे आणि कडक आहेत. EPF मधील पैसा हा कुटुंबाच्या सुरक्षेसाठी असतो. त्यामुळे येथे नॉमिनी (जो सामान्यतः कुटुंबातील सदस्य असावा लागतो) हाच त्या पैशाचा खरा मालक बनतो.

जीवन विम्याचे वेगळे नियम काळजीपूर्वक समजून घ्या

ICICI Prudential मध्ये काम करत असताना मी जीवन विम्याच्या क्लेम सेटलमेंटची अनेक प्रकरणे जवळून पाहिली आहेत. जीवन विमा कायद्यात (Insurance Act, 1939 – Section 39) २०१५ मध्ये एक अत्यंत महत्त्वाचा बदल करण्यात आला.

या बदलानुसार ‘Beneficial Nominee’ (लाभार्थी नामनिर्देशित व्यक्ती) ही संकल्पना अस्तित्वात आली.

जर तुम्ही तुमच्या जीवन विमा पॉलिसीमध्ये तुमचे आई-वडील, जोडीदार (नवरा/बायको) किंवा मुले यांना नॉमिनी बनवले, तर ते Beneficial Nominee बनतात. याचा अर्थ असा की, विम्याचे पैसे केवळ आणि केवळ त्यांनाच मिळतात आणि तेच त्या पैशांचे पूर्ण कायदेशीर मालक असतात. या पैशांवर इतर कोणताही कायदेशीर वारसदार हक्क सांगू शकत नाही. त्यामुळे विमा घेताना नॉमिनी निवडणे हा इस्टेट प्लॅनिंगचा सर्वात महत्त्वाचा भाग ठरतो.

जर मृत्युपत्र नसेल तर काय होते?

समजा तुम्ही मृत्युपत्र न बनवताच जगाचा निरोप घेतला, तर कायद्याच्या भाषेत याला “Intestate Death” म्हणतात.

अशा परिस्थितीत तुमची मालमत्ता तुमच्या धर्माच्या वारसा कायद्यानुसार वाटली जाते:

- हिंदू वारसा कायदा (Hindu Succession Act): मालमत्ता Class 1 वारसदारांमध्ये (आई, पत्नी, मुले) समान विभागली जाते.

- मुस्लिम पर्सनल लॉ (Muslim Personal Law): शरिया कायद्यानुसार ठराविक प्रमाणात मालमत्तेची वाटणी होते.

- भारतीय वारसा कायदा (Indian Succession Act): ख्रिश्चन, पारशी किंवा इतर धर्मीयांसाठी हा कायदा लागू होतो.

या कायदेशीर प्रक्रियांमध्ये खूप वेळ, पैसा आणि ऊर्जा खर्च होते. कुटुंबातील सदस्यांना कोर्टात फेऱ्या माराव्या लागतात आणि नात्यांमध्ये कटुता येते.

मृत्युपत्र आणि नामांकन यात वाद झाल्यास काय?

चला, एक प्रॅक्टिकल उदाहरण पाहूया, जे मी माझ्या एका क्लायंटच्या बाबतीत घडलेले पाहिले आहे.

उदाहरण: रमेशरावांनी त्यांच्या बँक अकाउंटमध्ये त्यांच्या ‘मोठ्या मुलाला’ नॉमिनी बनवले. मात्र, काही वर्षांनी त्यांनी एक कायदेशीर मृत्युपत्र बनवले आणि त्यात लिहिले की, “माझी बँकेत असलेली सर्व रक्कम माझ्या दोन्ही मुलांमध्ये ५०-५०% विभागून देण्यात यावी.”

रमेशरावांच्या मृत्यूनंतर बँकेने संपूर्ण रक्कम मोठ्या मुलाच्या हातात दिली (कारण तो नॉमिनी होता). पण, मोठ्या मुलाला ती संपूर्ण रक्कम स्वतःकडे ठेवता येणार नाही. मृत्युपत्रानुसार, मोठ्या मुलावर ही कायदेशीर जबाबदारी आहे की त्याने त्यातील ५०% रक्कम आपल्या लहान भावाला द्यावी. जर मोठ्या मुलाने नकार दिला, तर लहान भाऊ मृत्युपत्राच्या आधारे कोर्टात जाऊन आपला हक्क मिळवू शकतो आणि तो केस जिंकतो.

यावरून हे सिद्ध होते की नॉमिनेशन आणि मृत्युपत्र एकमेकांशी सुसंगत असणे अत्यंत गरजेचे आहे.

तुमचे इस्टेट प्लॅनिंग अचूक करण्यासाठी प्रॅक्टिकल चेकलिस्ट

एक वित्तीय मार्गदर्शक म्हणून मी नेहमी खालील गोष्टी करण्याचा सल्ला देतो:

१. मालमत्तेची यादी करा : बँक अकाउंट्स, म्युच्युअल फंड, शेअर्स, क्रिप्टो (माझ्या ५ वर्षांच्या क्रिप्टो अनुभवानुसार, याच्या प्रायव्हेट कीज सुरक्षित ठेवणे अत्यंत महत्त्वाचे आहे), पीपीएफ, घर, सोने या सर्वांची एक यादी बनवा.

२. नॉमिनी तपासा आणि अपडेट करा: सर्व खात्यांवर नॉमिनी आहे का ते तपासा. लग्न, घटस्फोट, मुलांचा जन्म किंवा कुटुंबातील मृत्यू यांसारख्या मोठ्या घटनांनंतर नॉमिनी अपडेट करायला विसरू नका.

३. वैध मृत्युपत्र तयार करा: साध्या कागदावर, वकिलाच्या मदतीने एक स्पष्ट मृत्युपत्र लिहा.

४. दोन साक्षीदार : मृत्युपत्रावर दोन साक्षीदारांच्या सह्या असणे कायद्याने बंधनकारक आहे. साक्षीदार असे निवडा जे वयाने तुमच्यापेक्षा लहान आणि विश्वासू असतील.

५. एक्झिक्युटरची नेमणूक करा : तुमच्या पश्चात तुमच्या मृत्युपत्राची अंमलबजावणी करण्यासाठी एका विश्वासू व्यक्तीची ‘Executor’ म्हणून नेमणूक करा.

६. मृत्युपत्राची नोंदणी: मृत्युपत्र रजिस्टर करणे सक्तीचे नसले, तरी ते रजिस्टर केलेले असल्यास कोर्टात त्याला मोठे कायदेशीर वजन मिळते आणि बोगस मृत्युपत्राचे दावे फेटाळले जातात.

Also Read: Common Mistakes To Avoid When Making A Will In India

निष्कर्ष

आर्थिक साक्षरतेचा खरा अर्थ फक्त पैसे कमवणे नाही, तर ते पैसे सुरक्षितपणे पुढच्या पिढीपर्यंत पोहोचवणे हा आहे. या लेखातून आपण हे शिकलो:

- नामांकन संपत्ती ‘हस्तांतरित’ करायला मदत करते. बँकेकडून पैसे लवकर बाहेर काढण्यासाठी नॉमिनी लागतो.

- मृत्युपत्र संपत्ती ‘वारसाहक्काने’ कोणाला मिळेल हे ठरवते. तो त्या पैशांचा कायदेशीर मालक ठरवतो.

- विमा पॉलिसी आणि EPF चे नियम थोडे वेगळे आहेत, तिथे नॉमिनीला जास्त अधिकार असतात.

- निर्णय घ्या: केवळ म्युच्युअल फंडात SIP करून चालणार नाही (AMFI च्या डेटानुसार, म्युच्युअल फंड SIP चा ओघ आता १५,००० कोटींच्या पुढे गेला आहे). त्या गुंतवणुकीला नॉमिनेशन आणि मृत्युपत्राचे कायदेशीर संरक्षण देणे ही तुमची जबाबदारी आहे.

आजच तुमच्या आर्थिक डायरीचे पान उघडा. तुमचे नॉमिनेशन अपडेट करा आणि लवकरात लवकर एक कायदेशीर मृत्युपत्र बनवण्याच्या दिशेने पाऊल टाका. योग्य आर्थिक नियोजन हेच तुमच्या कुटुंबावरील तुमच्या खऱ्या प्रेमाचे प्रतीक आहे.

गुंतवणूक आणि इस्टेट प्लॅनिंग संबंधी अधिक माहितीसाठी PaisaForever.com ला भेट देत राहा!

Also Read: प्रॉपर्टी विकली? कॅपिटल गेन बॉण्ड्स वाचवतील तुमचा लाखो रुपयांचा टॅक्स

Disclaimer: हा लेख केवळ शैक्षणिक आणि माहितीपर उद्देशाने तयार करण्यात आला आहे. वैयक्तिक वारसा, विमा, EPF, कर किंवा मालमत्ता प्रकरणांसाठी पात्र वकील, कर सल्लागार किंवा वित्तीय सल्लागाराचा सल्ला घ्या. कायदे, न्यायालयीन निर्णय आणि वैयक्तिक कौटुंबिक परिस्थितीनुसार प्रत्यक्ष निकाल वेगळा असू शकतो.